相続時の不動産問題 | 相続の窓口|【公式】司法書士法人クオーレ - Part 2

- 公開日:2017/12/06

- 最終更新日:2018/01/26

不動産相続・遺言の無料相談実施中!

|

相続手続きや遺言書作成、成年後見など相続に関わるご相談は当事務所にお任せ下さい。 当事務所の司法書士が親切丁寧にご相談に対応させていただきますので、まずは無料相談をご利用ください。 予約受付専用ダイヤルは0120-7584-02になります。

|

遺産として不動産がある場合、隣接する土地との境界問題から始まり、不動産の評価問題、売却問題と、トラブルが連続する可能性があります。

なぜこのように次々と問題になるのかというと、相続における不動産問題の根底には「相続税」という大きな負担感があるからです。

相続不動産の評価方法

相続税の申告については、税理士にお願いするのが一般的ですが、実は相続税申告に不慣れな税理士が多いというのが現実です。

そのために、不動産が不当に高く評価されることもあるのです。

遺産として不動産がある場合は、相続税に精通した税理士に相談されることをお勧めいたします。

相続不動産の評価を下げる方法

相続税対策として、相続不動産の評価を下げることは大きな節税効果があります。

相続不動産の境界問題

相続する土地について、隣接する土地の所有者と土地の境界線をめぐってでトラブルに発展するケースもあります。

境界問題の専門家である“土地家屋調査士”に調査を依頼しましょう。

相続不動産の売却

相続した不動産を持てあます方もおられるでしょうし、やむなく手放さなければならない方もおられるでしょう。

不動産価値を高めて上手く活用したいと考えておられる方もおられるはずです。

実は不動産を相続した後というのは、不動産売却のチャンスの時でもあるのです。ご興味を持たれた方は、検討されてみてはいかがでしょうか。

当事務所が選ばれる理由

その⑨:平日・日中がお忙しい方でも安心の土・日・祝日・夜間対応!

また、まとめサイト等への無断引用を厳禁いたします。

この記事を担当した司法書士

司法書士法人クオーレ

代表

鈴田 祐三

- 保有資格

司法書士・行政書士・宅地建物取引士

- 専門分野

-

相続・遺言・生前対策・不動産売買

- 経歴

-

立命館大卒。平成13年司法書士試験合格。平成19年に鈴田司法書 士事務所を開設。平成27年に司法書士法人クオーレを立ち上げ、 代表を務める。事務所開設以来、多数の相続の相談を受けており累 計相談件数1,400件以上の実績から相談者からの信頼も厚い。

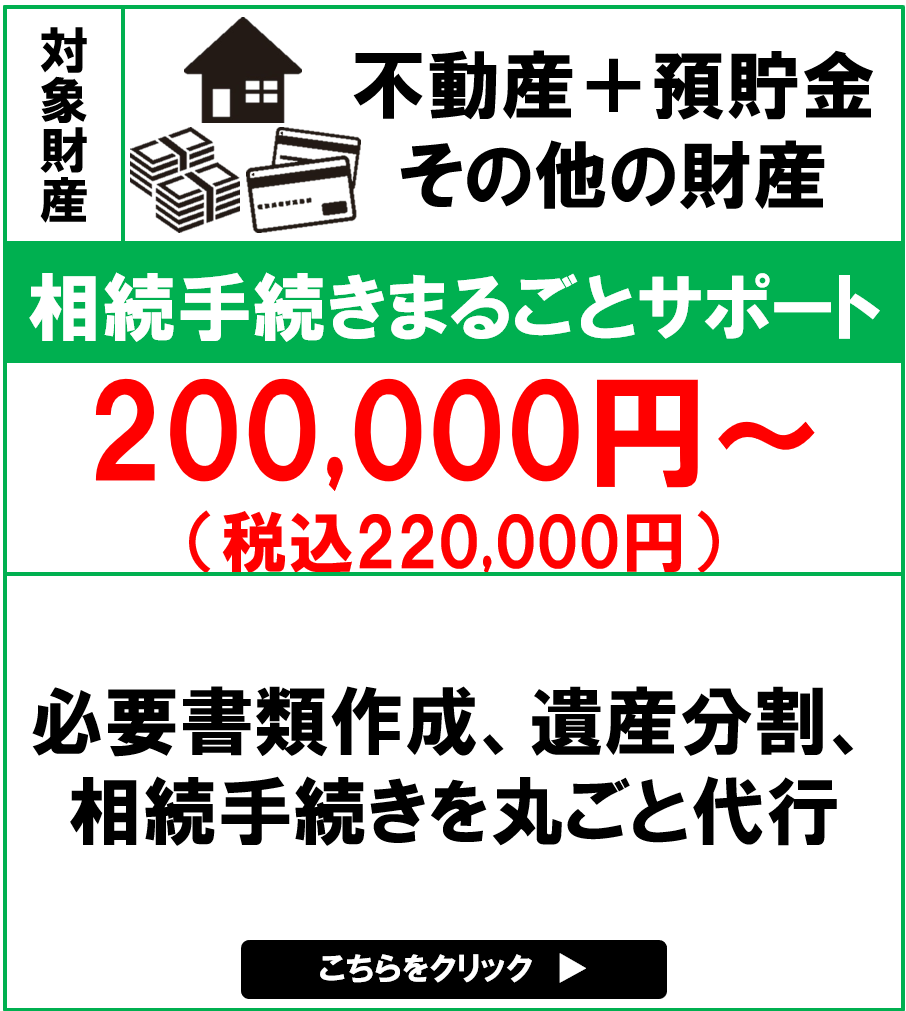

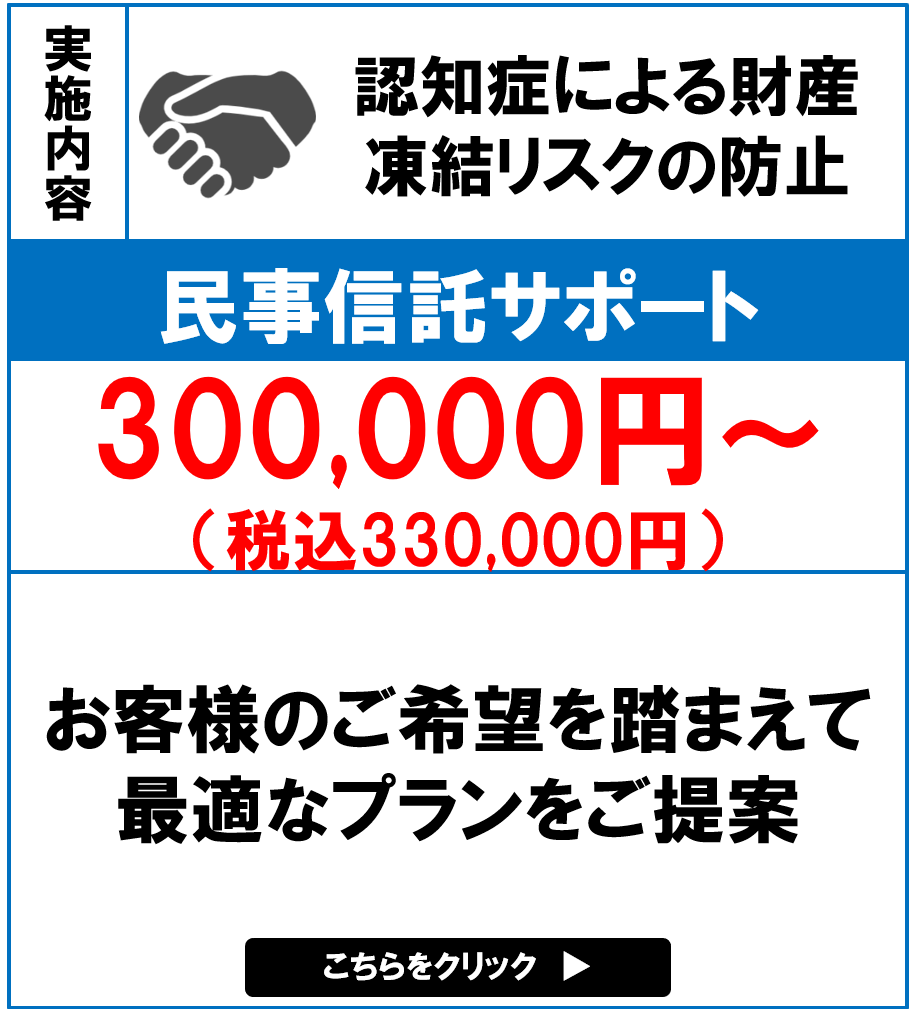

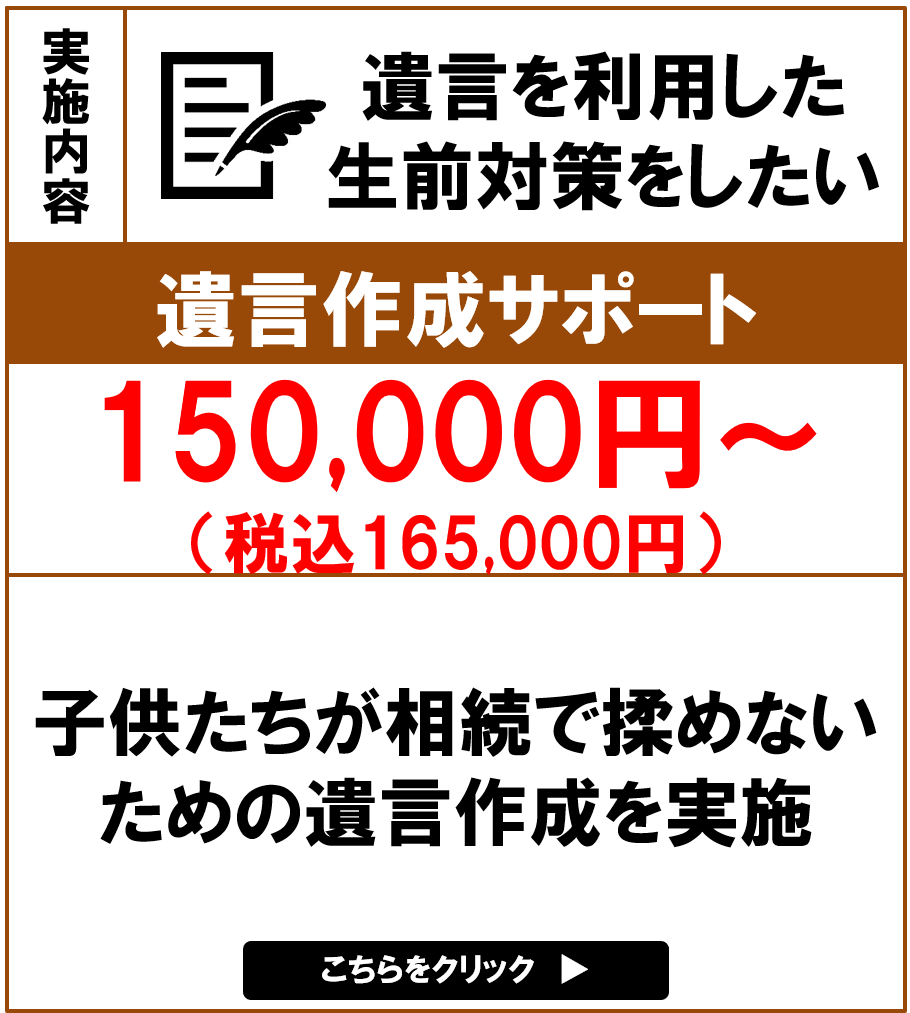

主な相続手続きのサポートメニュー