相続時精算課税制度とは?メリット・デメリットと暦年課税との違い | 相続の窓口|【公式】司法書士法人クオーレ

- 公開日:2026/05/04

- 最終更新日:2026/05/11

相続時精算課税制度とは?仕組みをわかりやすく解説

相続時精算課税制度とは、原則として60歳以上の父母または祖父母から、18歳以上の子や孫へ財産を贈与した際に選択できる贈与税の制度です。

この制度を利用すると、累計2,500万円までの贈与について贈与税が非課税(特別控除)となります。2,500万円を超えた部分については一律20%の贈与税がかかりますが、これはあくまで「仮払い」という扱いになります。

そして、将来贈与者(親や祖父母)が亡くなった際に、過去に贈与された財産の価額を相続財産に足し戻して相続税を計算し、仮払いしていた贈与税があれば精算(控除や還付)を行う、というのが全体的な仕組みです。

【重要】令和6年(2024年)の税制改正による変更点

令和6年1月1日以降の贈与から、相続時精算課税制度にも新たに「年110万円の基礎控除」が創設されました。

これにより、相続時精算課税制度を選択した後であっても、年110万円以下の贈与であれば贈与税の申告は不要となり、相続財産への足し戻しも不要になります。

相続時精算課税制度の対象者(利用要件)

相続時精算課税制度を利用するためには、贈与する年において以下の要件を満たしている必要があります。

- 贈与者:贈与をした年の1月1日において60歳以上の父母、または祖父母

- 受贈者:贈与を受けた年の1月1日において18歳以上※の者のうち、贈与者の直系卑属(子や孫)である推定相続人、または孫

※令和4年(2022年)4月1日の民法改正による成年年齢引き下げに伴い、年齢要件が「20歳以上」から「18歳以上」に変更されました。

【注意】相続時精算課税制度のデメリット

一見すると非課税枠が大きく魅力的な制度ですが、利用にあたっては以下のデメリットや注意点を必ず理解しておく必要があります。

1. 一度選択すると「暦年課税」には戻れない

特定の贈与者について一度この制度を選択すると、撤回することはできません。ただし、父からは「相続時精算課税」、母からは従来の「暦年課税」といったように、贈与者ごとに制度を分けることは可能です。

2. 相続税が高くなるリスクがある(贈与時の価額で計算)

相続時に財産を足し戻す際、評価額は「相続発生時」ではなく「贈与時」の価額で計算されます。もし贈与時に1億円だった不動産が相続時に8,000万円に値下がりしていても、1億円として相続税が計算されるため注意が必要です。

3. 不動産取得税や登録免許税の負担が相続より大きい

生前贈与で不動産を取得する場合、「小規模宅地等の特例」が適用できません。また、名義変更時の登録免許税は相続(0.4%)の5倍である2%かかり、相続時にはかからない不動産取得税(評価額の3〜4%)も別途発生します。

相続時精算課税制度のメリット(おすすめなケース)

デメリットを踏まえると、相続時精算課税制度を利用した方が有利になるのは以下のようなケースです。

- 将来値上がりが確実に見込まれる財産を贈与する場合:

(贈与時の低い価額で相続税の計算ができるため) - 家賃収入などが発生する収益不動産を贈与する場合:

(贈与後の家賃収入は受贈者のものとなり、親の財産増加=相続税の増加を防げるため) - 親の財産が基礎控除以下で、そもそも相続税がかからない場合:

(贈与税も相続税もかからず、非課税で早期にまとまった財産を次世代へ移転できるため)

【最新版】相続時精算課税と暦年課税の比較

2つの制度の違いをわかりやすく比較表にまとめました。

| 項目 | 相続時精算課税制度 | 暦年課税(暦年贈与) |

|---|---|---|

| 受贈者の要件 | 18歳以上の直系卑属(子や孫) | 制限なし(誰でもよい) |

| 非課税枠 | 累計 2,500万円 +年110万円(令和6年以降) |

年 110万円 (毎年利用可) |

| 税率 | 非課税枠を超える部分に一律20% | 10%~55%の累進課税 |

| 相続時の取扱い (生前加算) |

贈与時の価額で相続財産に合算(※基礎控除110万円以下は合算不要)。仮払いした贈与税は控除・還付される。 | 相続開始前7年以内(※)の贈与財産は相続財産に加算する。 ※令和6年改正により、加算期間が3年から7年へ段階的に延長。 |

相続時精算課税制度を利用するための手続きの流れ

制度を利用するには、期限内に管轄の税務署へ必要書類を提出しなければなりません。手続きを忘れると通常の「暦年課税」とみなされ、多額の贈与税が課される恐れがあります。

■ 手続きのステップ

将来の相続税額のシミュレーションを行い、当制度を利用すべきか司法書士や税理士などの専門家に相談します。

贈与契約書を作成し、資金の移動や不動産の名義変更(所有権移転登記)を行います。

贈与を受けた年の翌年2月1日から3月15日までに、所轄税務署へ「相続時精算課税選択届出書」と「贈与税の申告書」、受贈者の戸籍謄本などを提出します。

不動産の生前贈与をお考えの場合、贈与契約書の作成から法務局での名義変更(登記)手続き、制度の活用アドバイスまで、当事務所でトータルサポートが可能です。まずはお気軽にご相談ください。

また、まとめサイト等への無断引用を厳禁いたします。

この記事を担当した司法書士

司法書士法人クオーレ

代表

鈴田 祐三

- 保有資格

司法書士・行政書士・宅地建物取引士

- 専門分野

-

相続・遺言・生前対策・不動産売買

- 経歴

-

立命館大卒。平成13年司法書士試験合格。平成19年に鈴田司法書 士事務所を開設。平成27年に司法書士法人クオーレを立ち上げ、 代表を務める。事務所開設以来、多数の相続の相談を受けており累 計相談件数1,400件以上の実績から相談者からの信頼も厚い。

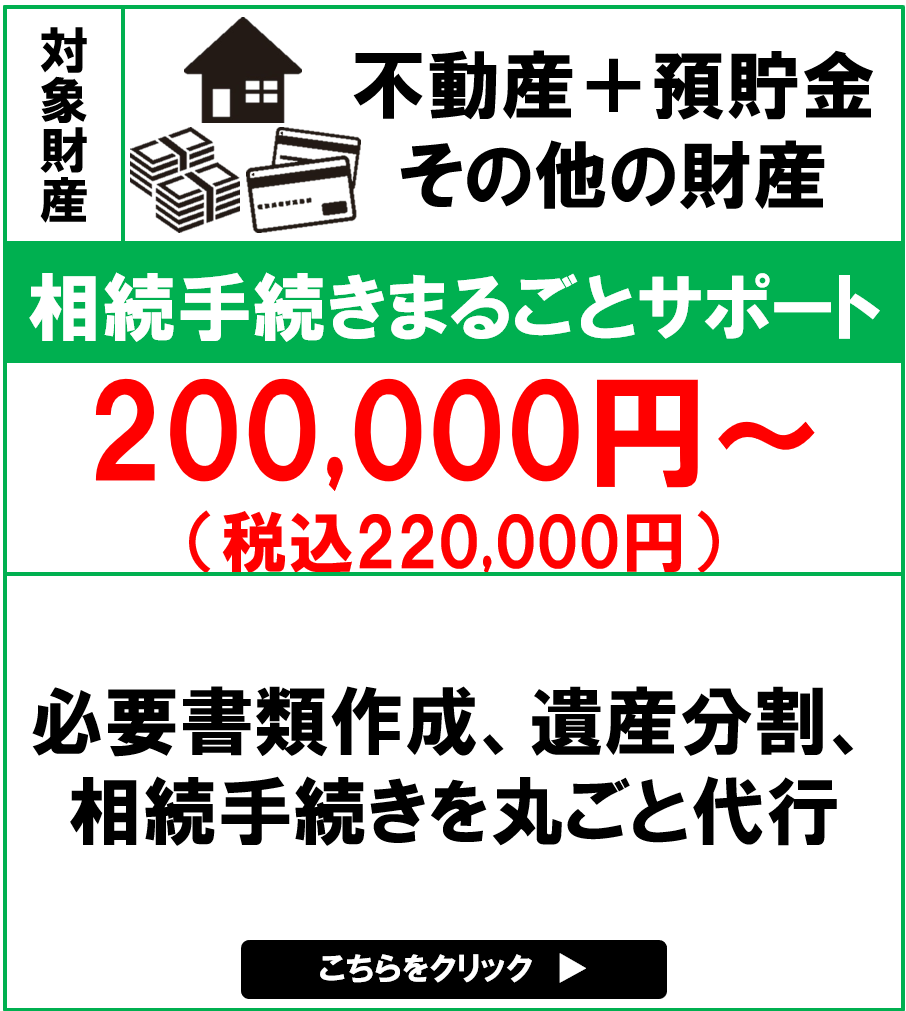

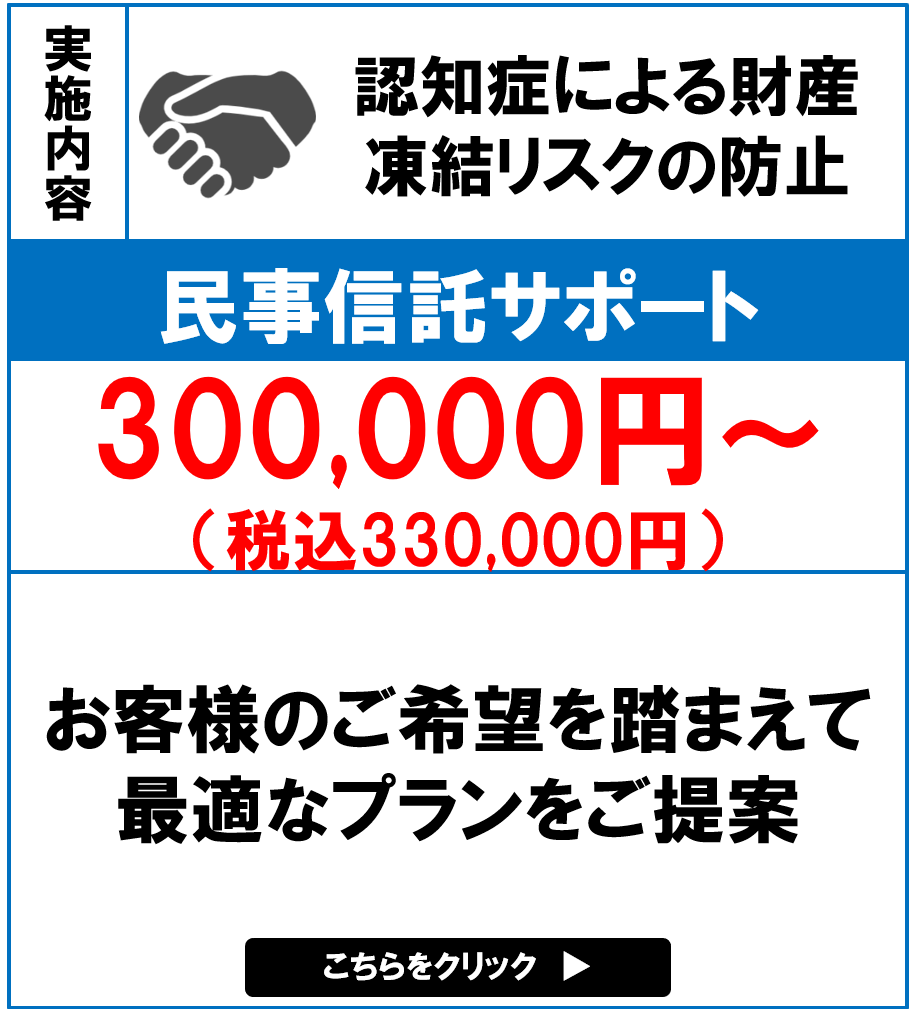

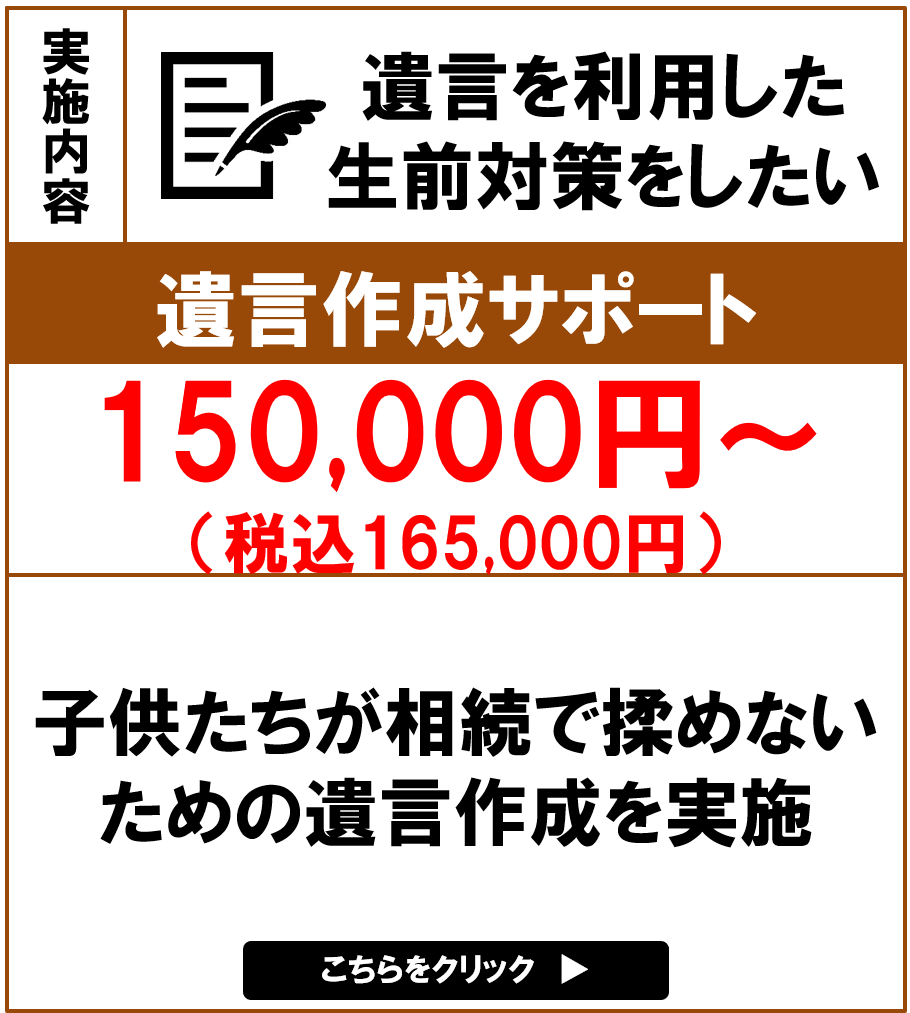

主な相続手続きのサポートメニュー