相続税の仕組みと申告 | 相続の窓口|【公式】司法書士法人クオーレ

- 公開日:2026/05/10

- 最終更新日:2026/05/11

相続税はいくらからかかる?「基礎控除」の計算方法

相続税は、亡くなった方(被相続人)から財産を受け継いだ際にかかる税金です。しかし、すべての相続に税金がかかるわけではありません。

遺産総額が「基礎控除額」を下回る場合、相続税はかからず、税務署への申告も不要です。

【重要】相続税の基礎控除額の計算式

3,000万円 +(600万円 × 法定相続人の数)

※参考:国税庁|No.4152 相続税の計算

※平成26年12月31日以前に相続が発生した場合は「5,000万円 +(1,000万円 × 法定相続人の数)」となります。

遺産総額が基礎控除額を超える場合でも、「配偶者の税額軽減(配偶者控除)」や「小規模宅地等の特例」などを適用することで、結果的に相続税がゼロになるケースもあります。(※特例を適用して税額がゼロになる場合は、申告手続き自体は必要です。)

相続税の申告期限と手続き

相続税の申告と納税は、厳格な期限が定められています。申告書の提出先は、亡くなられた方の死亡時の住所地を管轄する税務署です。

⚠️ 申告期限:相続開始を知った翌日から「10ヶ月以内」

期限を過ぎてしまうと、「延滞税」や「無申告加算税」などのペナルティが課される恐れがあるため注意が必要です。

相続税の申告には、財産目録の作成、戸籍謄本の収集、不動産の評価など、膨大な専門知識と労力が必要です。そのため、多くの方が税理士に依頼をしています。

しかし、税理士にも専門分野があり、相続税の申告実績が豊富な税理士を選ぶことが、適正な財産評価と節税に繋がります。

相続税の計算の流れ

相続税は、以下のステップで計算されます。

本来の相続財産 - 非課税財産 - 債務・葬式費用 + 生前贈与財産 + みなし相続財産

課税価格から基礎控除額を引き、残りを法定相続分で分けたと仮定して全体の税額を計算します。

総額を実際の遺産分割割合で分けます。配偶者控除等の軽減措置や、2割加算(兄弟姉妹など)を反映して最終的な納税額が決定します。

相続税の納税方法(原則と例外)

相続税は、申告期限(10ヶ月以内)までに現金で一括納付するのが大原則です。

しかし、手元に現金が不足している場合は、要件を満たすことで例外的な納付方法が認められることがあります。

| 納付方法 | 特徴と注意点 |

|---|---|

| 延納 (えんのう) |

金銭での一括納付が困難な場合、担保を提供することで年賦(分割)で納付する制度です。 ※注意点:利息に相当する「利子税」がかかるため、総支払額は増えます。 |

| 物納 (ぶつのう) |

延納でも納付が難しい場合、不動産や国債、有価証券などの「現物」で国に納付する制度です。 ※注意点:国が定めた優先順位があり、審査が厳しいため却下されるケースも少なくありません。 |

※参考:国税庁|No.4211 相続税の延納 / No.4214 相続税の物納

【ここにCTA(無料相談・料金表)を挿入】

また、まとめサイト等への無断引用を厳禁いたします。

この記事を担当した司法書士

司法書士法人クオーレ

代表

鈴田 祐三

- 保有資格

司法書士・行政書士・宅地建物取引士

- 専門分野

-

相続・遺言・生前対策・不動産売買

- 経歴

-

立命館大卒。平成13年司法書士試験合格。平成19年に鈴田司法書 士事務所を開設。平成27年に司法書士法人クオーレを立ち上げ、 代表を務める。事務所開設以来、多数の相続の相談を受けており累 計相談件数1,400件以上の実績から相談者からの信頼も厚い。

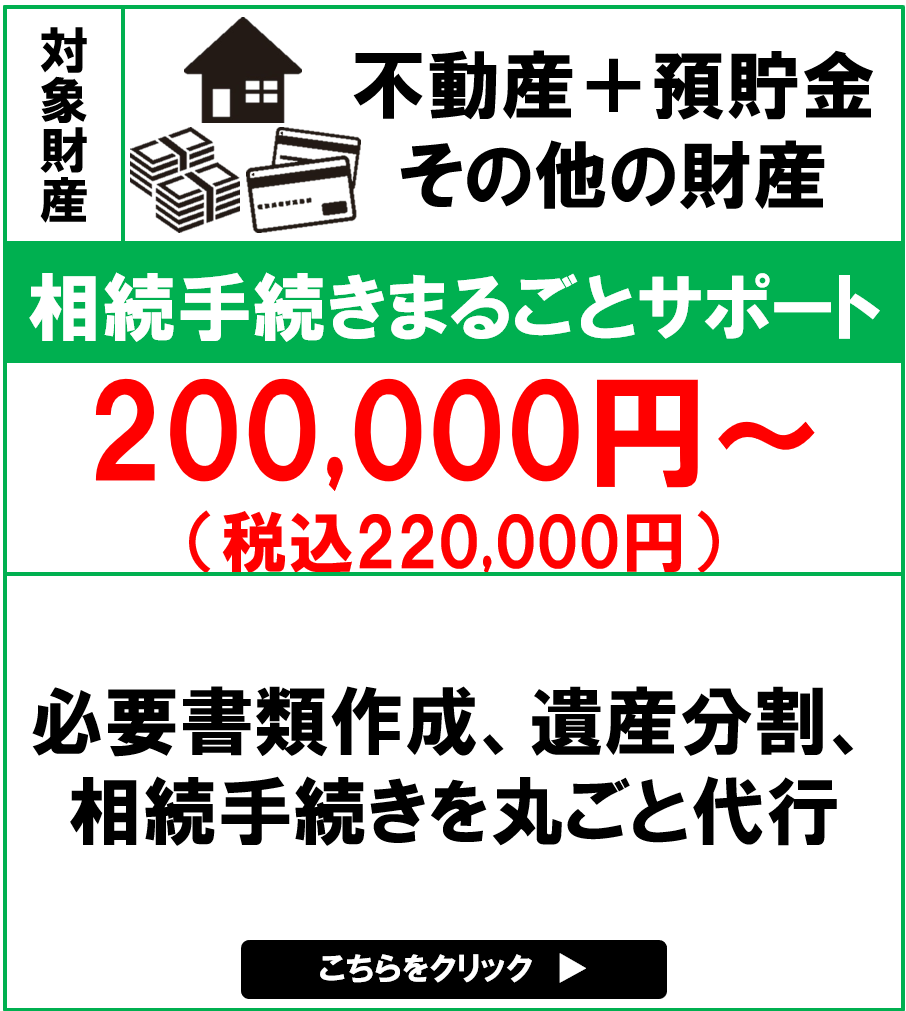

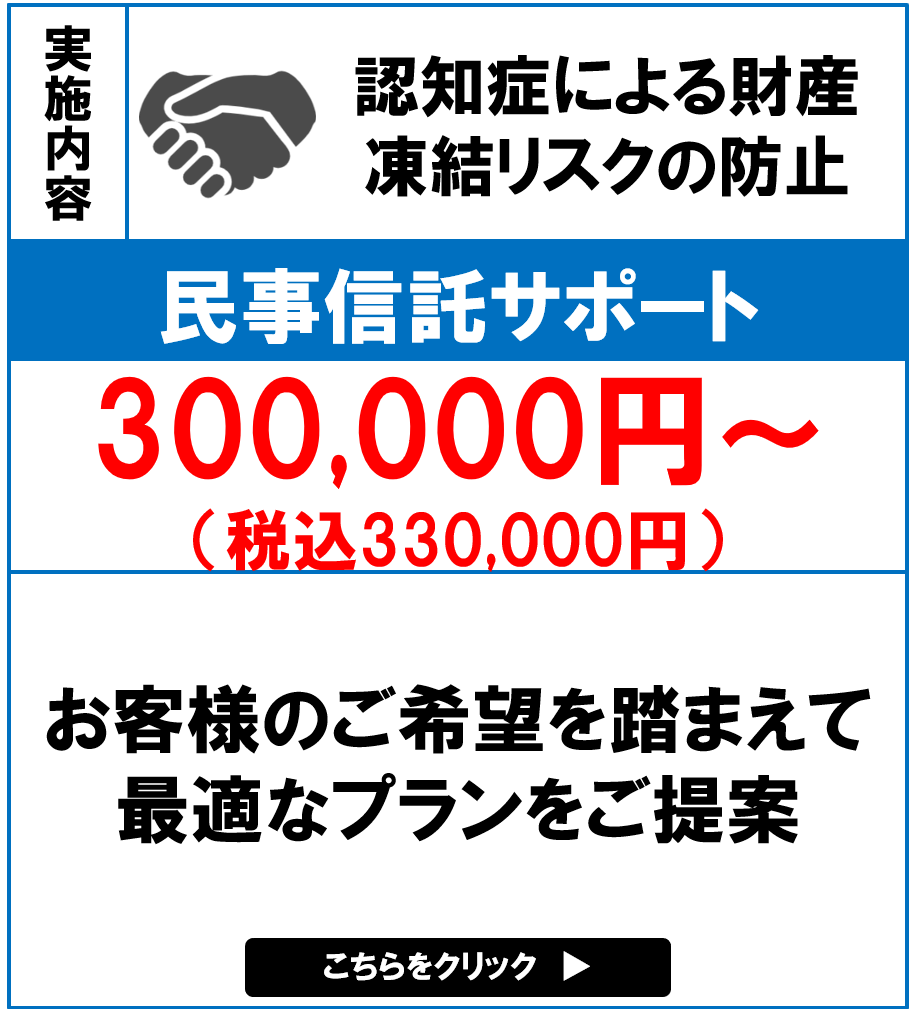

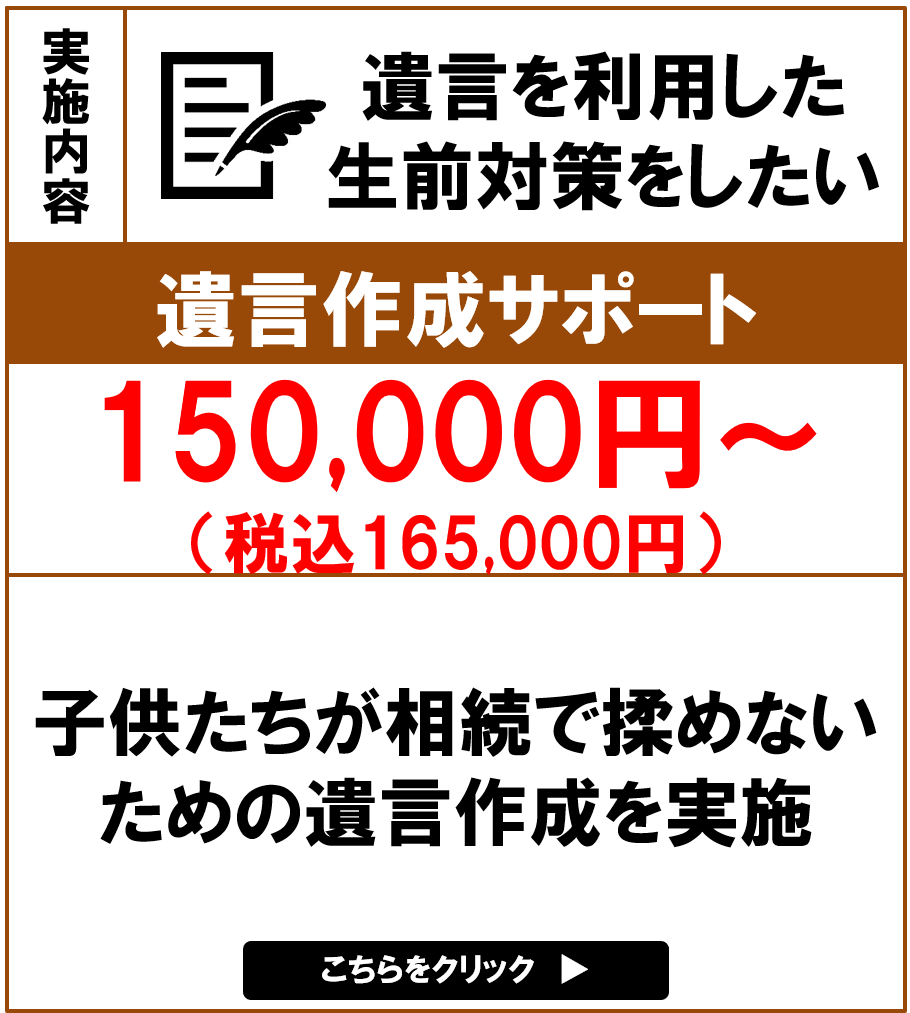

主な相続手続きのサポートメニュー