住宅取得資金の特例 | 相続の窓口|【公式】司法書士法人クオーレ

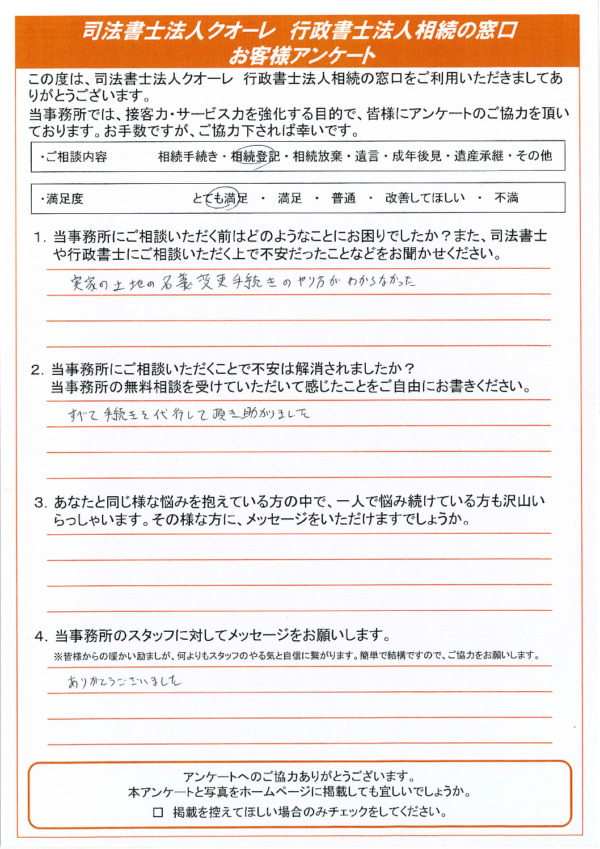

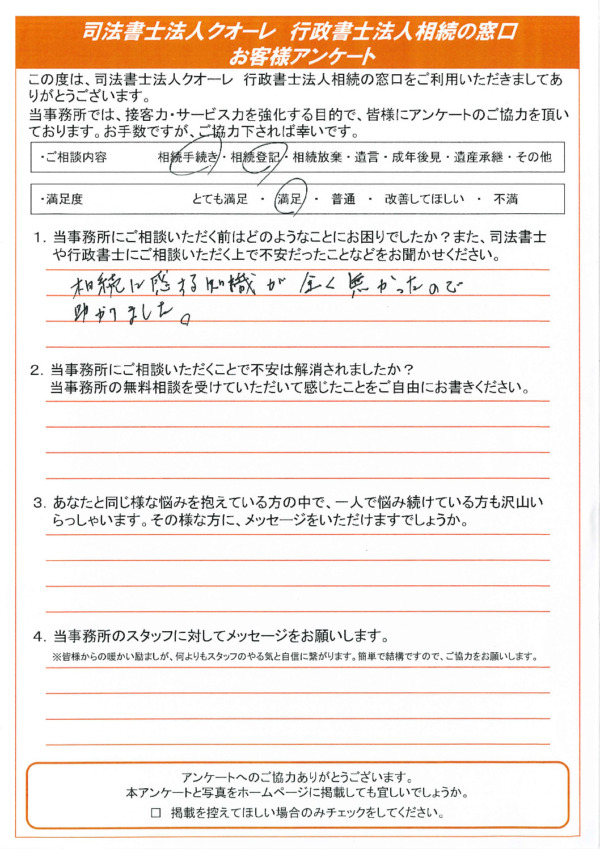

- 公開日:2026/05/05

- 最終更新日:2026/05/11

住宅取得等資金の非課税の特例とは?

マイホームを新築・取得・増改築するために、父母や祖父母(直系尊属)から資金援助を受けた場合、一定の要件を満たすことで一定額まで贈与税が非課税になる制度があります。これを「住宅取得等資金の非課税の特例」と呼びます。

本特例は期限付きの措置ですが、税制改正により延長が繰り返されており、現在は令和8年(2026年)12月31日までの贈与に適用されます。

参照元:国税庁「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」

特例の対象となる非課税限度額

非課税となる限度額は、取得する住宅が「省エネ等住宅」か「それ以外の住宅」かによって大きく異なります。最新の非課税限度額は以下の通りです。

| 住宅の種類 | 非課税限度額 | 主な基準 |

|---|---|---|

| 省エネ等住宅 | 1,000万円 | 断熱等性能等級5以上、一次エネルギー消費量等級6以上などの基準を満たす住宅 |

| 上記以外の住宅 | 500万円 | 省エネ等住宅の基準を満たさない一般の住宅 |

すでに過去の贈与税申告で「住宅取得等資金の非課税の特例」の適用を受けている場合は、原則として本特例を再度利用することはできません。要件については以下の項目をしっかりとご確認ください。

特例を受けるための要件(受贈者側)

資金の贈与を受ける人(子や孫など)は、以下の要件をすべて満たしている必要があります。

- 直系卑属であること:贈与者(親や祖父母)から見て、実子や孫であること(配偶者の親からの贈与は対象外です)。

- 年齢要件:贈与を受けた年の1月1日において、18歳以上であること。(※成人年齢引き下げにより変更されました)

- 所得要件:贈与を受けた年の合計所得金額が2,000万円以下であること。(※取得する住宅の床面積が40㎡以上50㎡未満の場合は1,000万円以下)

- 過去の適用歴:平成21年分から平成26年分までの贈与税の申告で「住宅取得等資金の非課税」の適用を受けたことがないこと。

- 配偶者や親族からの取得ではないこと:身内から家を購入したり、親族の会社に建築を依頼したりしたものではないこと。

- 資金の使い道:翌年3月15日までに、贈与された資金の全額を住宅の取得等に充てること。

- 国内居住要件:原則として、贈与を受けた時に日本国内に住所を有していること。

- 居住要件:贈与を受けた年の翌年3月15日までに、その家屋に居住すること(遅滞なく居住することが確実であると見込まれること)。

非課税の特例を受けるための手続きの流れ

特例を適用させるためには、たとえ贈与税が0円になる場合であっても、必ず期限内に税務署への申告が必要です。申告を忘れると多額の贈与税が課せられる恐れがあります。

戸籍謄本、源泉徴収票、不動産の登記事項証明書、売買契約書(または工事請負契約書)の写しなどを準備します。(省エネ等住宅の場合は、それを証明する書類も必要です)

特例の適用を受ける旨を記載した贈与税の申告書を作成します。

贈与を受けた年の翌年2月1日から3月15日までの間に、納税地の所轄税務署に提出します。

住宅取得に伴う資金援助は金額が大きくなるため、特例の要件を満たしているかの慎重な確認が不可欠です。

また、マイホームを取得した際は、「所有権保存登記」や「所有権移転登記」、住宅ローンを利用する場合の「抵当権設定登記」などの登記手続きが必要となります。

当事務所では、不動産登記の手続きはもちろん、贈与税の申告に強い税理士のご紹介も無料で行っております。マイホーム購入時の生前贈与や相続対策についてお悩みの方は、お気軽にご相談ください。

また、まとめサイト等への無断引用を厳禁いたします。

この記事を担当した司法書士

司法書士法人クオーレ

代表

鈴田 祐三

- 保有資格

司法書士・行政書士・宅地建物取引士

- 専門分野

-

相続・遺言・生前対策・不動産売買

- 経歴

-

立命館大卒。平成13年司法書士試験合格。平成19年に鈴田司法書 士事務所を開設。平成27年に司法書士法人クオーレを立ち上げ、 代表を務める。事務所開設以来、多数の相続の相談を受けており累 計相談件数1,400件以上の実績から相談者からの信頼も厚い。

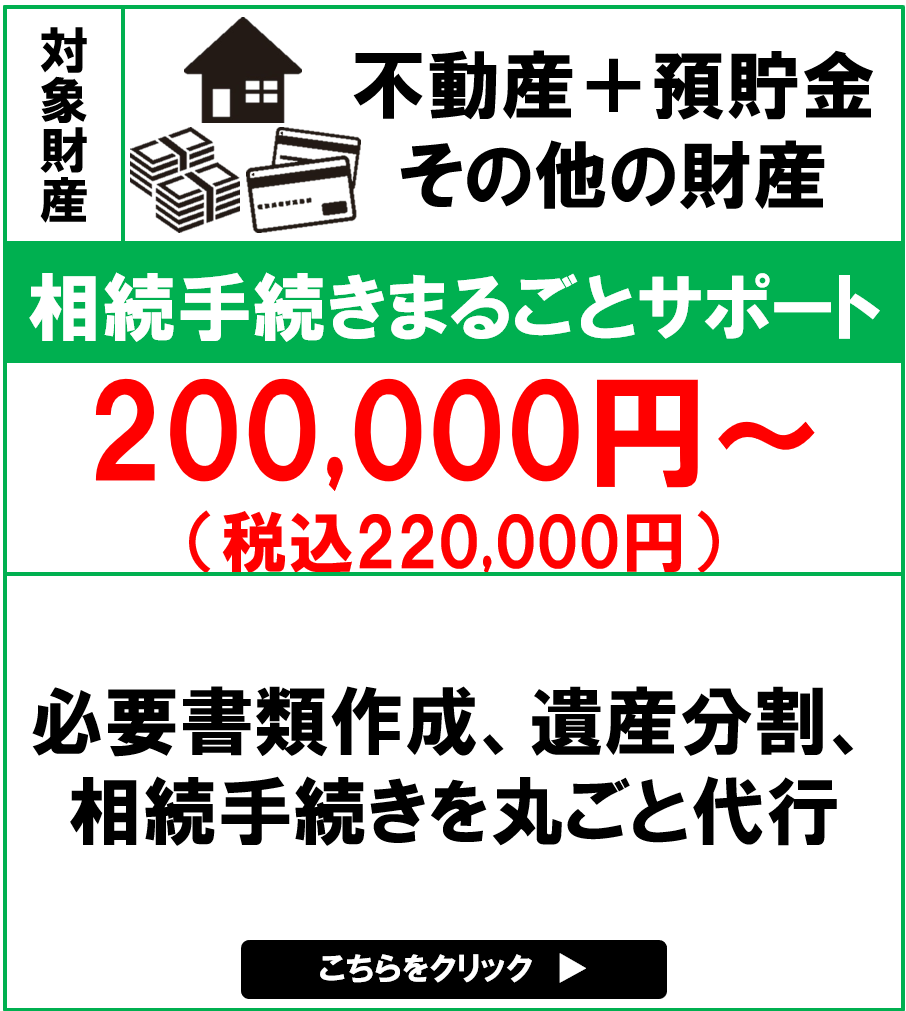

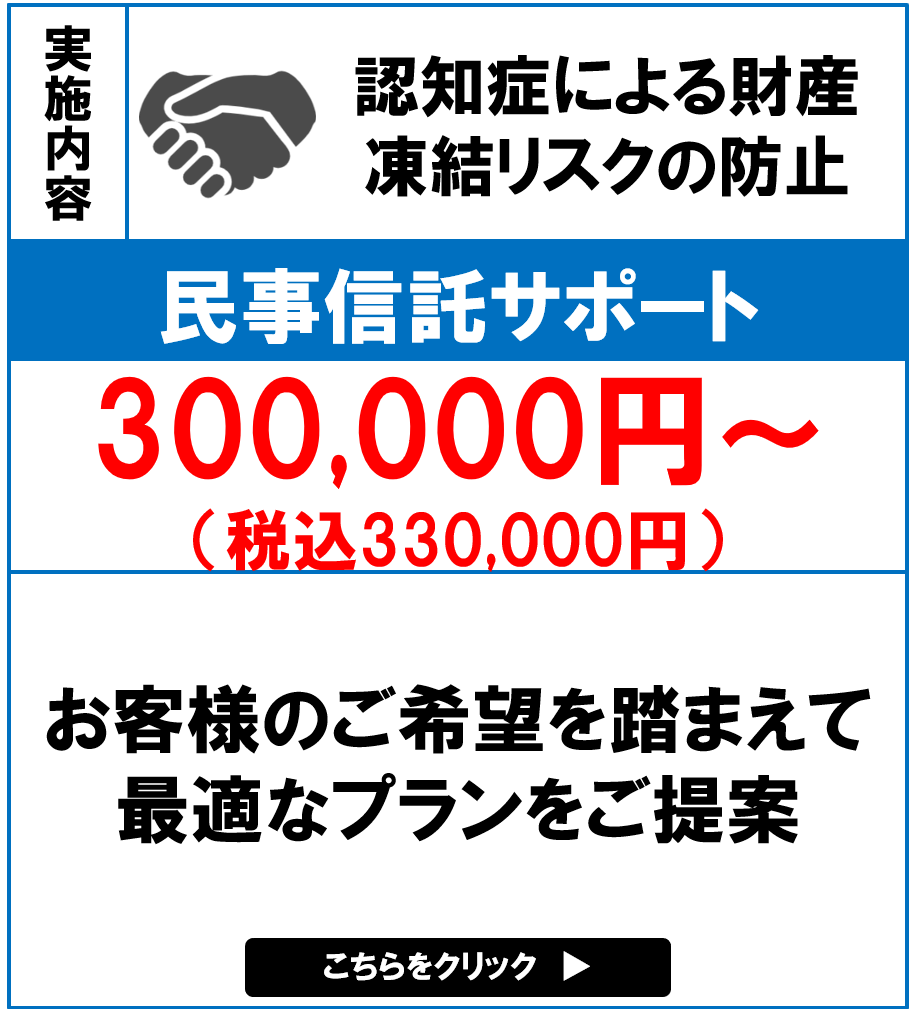

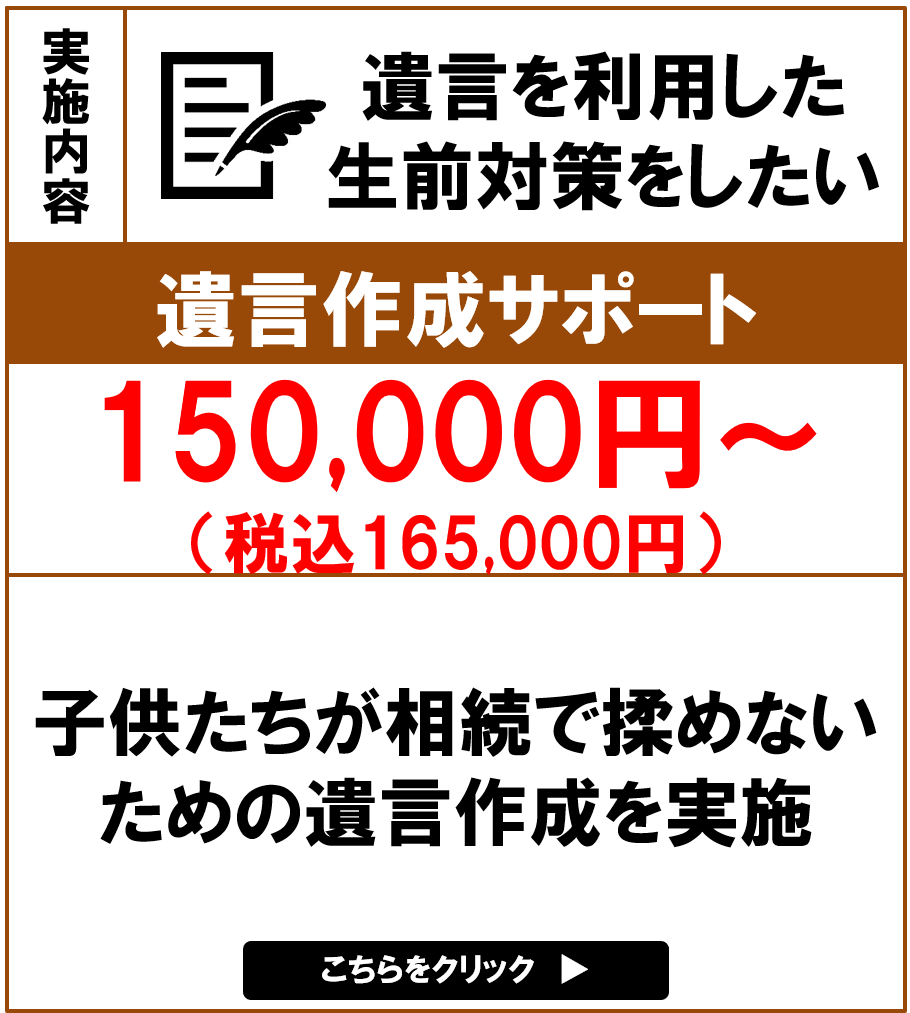

主な相続手続きのサポートメニュー