相続不動産を上手に売却 | 相続の窓口|【公式】司法書士法人クオーレ

- 公開日:2017/12/06

- 最終更新日:2026/06/24

相続に関する不動産の相談で年々増えているのが、「相続した土地・建物を使わないので売却したい」というケースです。不動産の売却は、不動産業に携わっていない限り、ほとんどの方にとって慣れない手続きです。

司法書士や税理士などの専門家に早めに相談することで、売却時に活用できる税制上の特例や手続きの順序を把握でき、希望に近い条件・タイミングでの処分が可能になります。

- 未分割(誰が相続するか未定)のまま不動産を売却する方法

- 相続後すぐに売却すると損をするケース(小規模宅地の特例)

- 相続税を「売却時の経費」に組み込める取得費加算の特例

誰が相続するか決まっていない不動産を売却する場合

遺産分割協議が整う前に相続不動産を売却しなければならない場合、次の手順で進めることになります。

相続人全員が法定相続分(民法第900条)に従った持分で共有する形で、相続登記を法務局に申請します。

共有不動産の売却には、共有者全員の同意と署名・捺印が必要です(民法第251条)。一人でも欠けると売買契約を締結できません。

それぞれの持分に応じた売却代金を受け取り、譲渡所得税の申告(翌年3月15日まで)と相続税申告を各自で行います。

法定相続分で売却を完了させると、相続人全員がその割合での相続に同意したとみなされます(最高裁判例の考え方)。

売却後に「やはり別の割合で分けたい」と分割協議をしても、売却代金の再配分は原則として認められません。売却前に相続人間でよく話し合うことが重要です。

相続後すぐに売却するときの注意点|小規模宅地の特例を失わないために

被相続人(亡くなった方)の自宅土地については、「小規模宅地等の特例」(租税特別措置法第69条の4)を適用することで、土地の相続税評価額を最大80%減額できます。相続税がゼロになるケースも少なくない、非常に重要な特例です。

この特例を適用するためには、相続税の申告期限(相続開始を知った日の翌日から10か月以内)まで、その土地を売却せずに保有し続けることが要件の一つです。

申告期限前に売却してしまうと、80%減額の適用を受けられず、相続税が大幅に増加する可能性があります。

| 項目 | 内容 |

|---|---|

| 対象となる土地 | 被相続人の居住用宅地(特定居住用宅地等)など |

| 減額割合 | 評価額の最大80%減(330㎡まで) |

| 申告期限までの保有要件 | 相続税申告期限まで売却・譲渡しないこと |

| その他の適用要件 | 相続する人の続柄・居住状況など複数の要件あり |

適用要件は複雑で、相続する方の居住状況や持ち家の有無によっても変わります。必ず税理士に確認の上、申告期限前に売却するかどうかを判断してください。

参考:国税庁「小規模宅地等の特例」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4124.htm

相続税を売却時の経費にできる特例|取得費加算の特例

相続した不動産を売却した際に活用できるもう一つの重要な特例が、「相続財産を譲渡した場合の取得費の特例」(租税特別措置法第39条)です。

通常、不動産を売却する際の譲渡所得は「売却価格-取得費-譲渡費用」で計算されます。この特例を使うと、支払った相続税額のうち一定額を「取得費」に加算でき、譲渡所得(=課税対象)を圧縮することができます。

| 売却できる期間 | 相続税の申告期限の翌日から3年以内 |

| 加算できる金額 | 納付した相続税額のうち、譲渡した財産に対応する額 |

| 物納した相続税 | 物納した場合も適用可能 |

| 手続き | 譲渡所得の確定申告時に「相続財産の取得費の特例」を適用して申告 |

相続開始日:令和4年4月1日

相続税申告期限:令和5年2月1日

取得費加算が使える売却期限:令和8年2月1日まで

※期限は申告期限の翌日から起算して3年後の応当日です。売却予定がある方は早めに税理士に相談し、期限を正確に確認してください。

参考:国税庁「相続財産を譲渡した場合の取得費の特例」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3267.htm

まとめ|相続不動産の売却で押さえるべき3つのポイント

- 未分割のまま売却する場合は、法定相続分で共同登記→全員で売却手続き→各自申告の順で進め、売却後の割合変更は原則不可。

- 小規模宅地の特例を使う場合は、相続税申告期限まで売却を待つことが保有継続要件。売り急ぐと80%減額を失う。

- 取得費加算の特例は申告期限から3年以内の売却が条件。支払った相続税を譲渡所得の経費に組み込め、節税効果が大きい。

また、まとめサイト等への無断引用を厳禁いたします。

この記事を担当した司法書士

司法書士法人クオーレ

代表

鈴田 祐三

- 保有資格

司法書士・行政書士・宅地建物取引士

- 専門分野

-

相続・遺言・生前対策・不動産売買

- 経歴

-

立命館大卒。平成13年司法書士試験合格。平成19年に鈴田司法書 士事務所を開設。平成27年に司法書士法人クオーレを立ち上げ、 代表を務める。事務所開設以来、多数の相続の相談を受けており累 計相談件数1,400件以上の実績から相談者からの信頼も厚い。

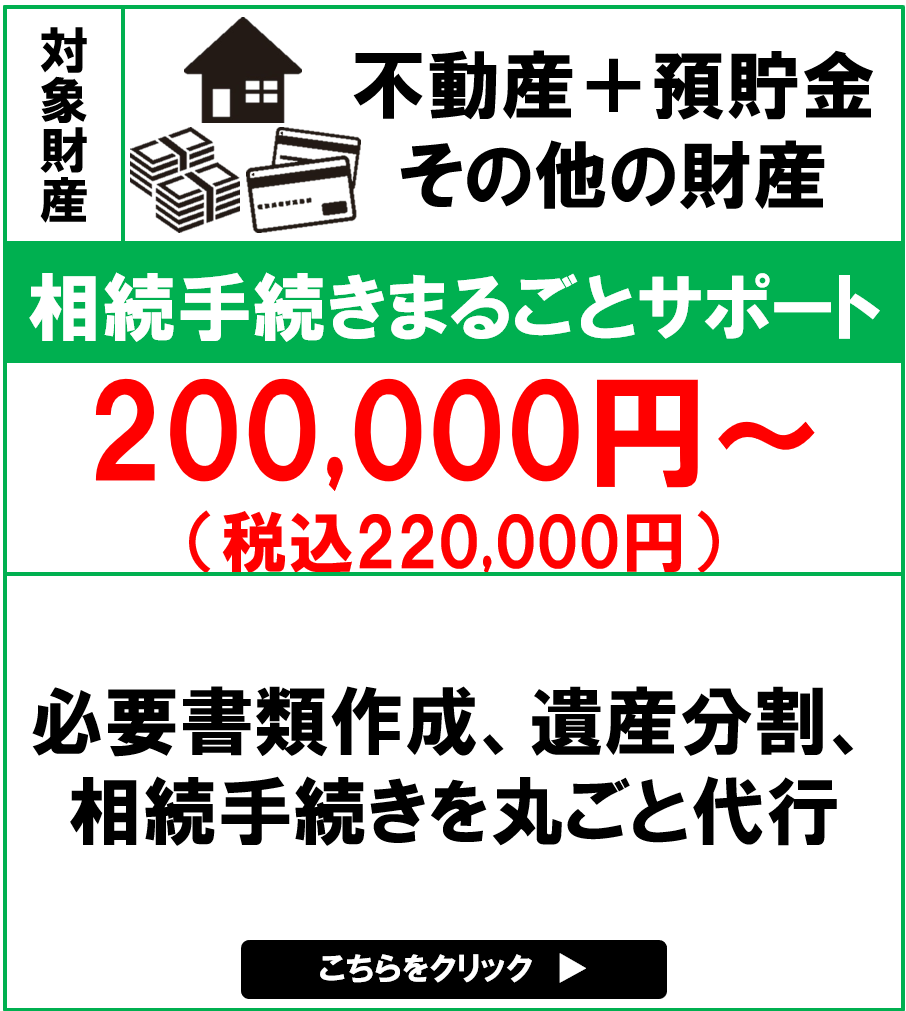

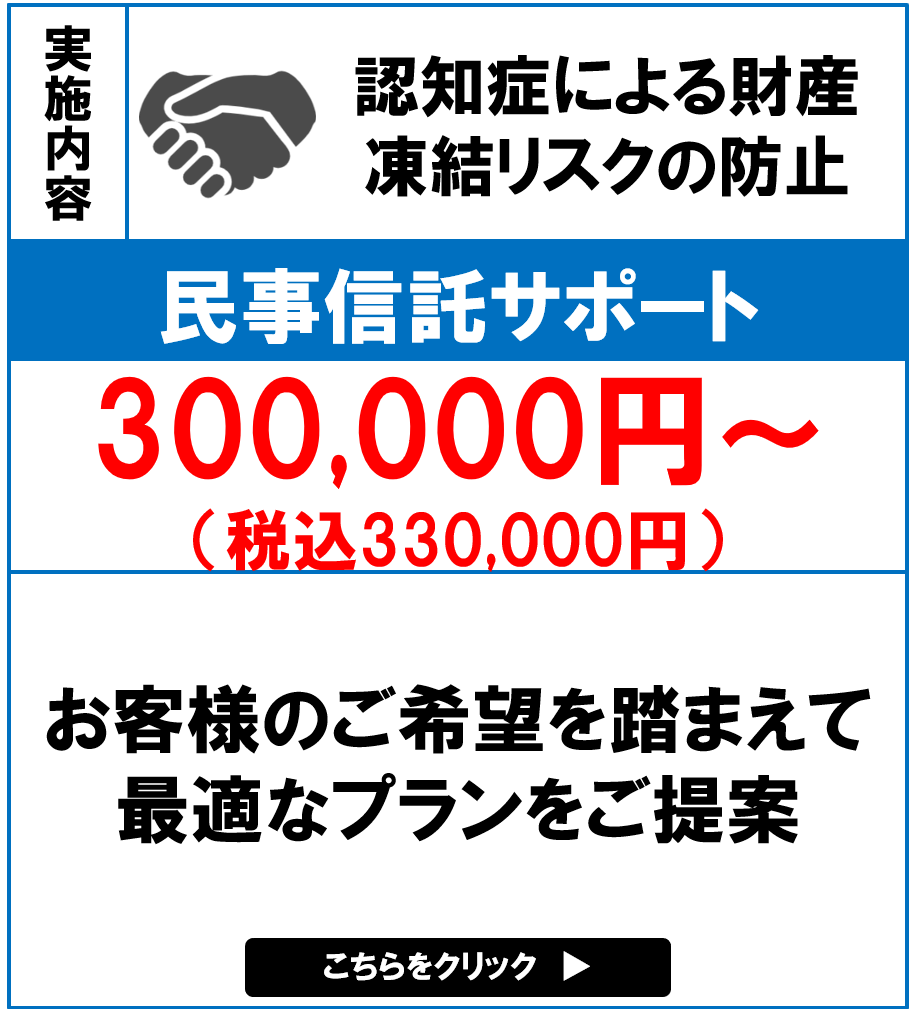

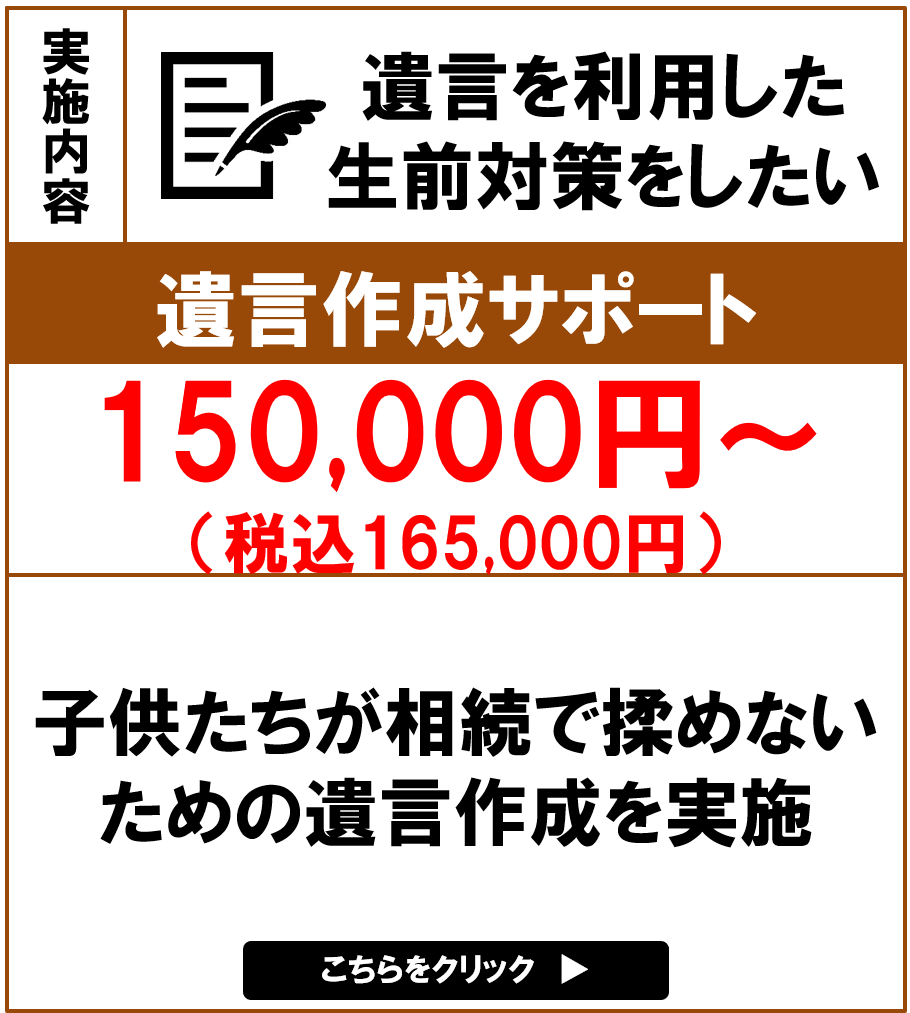

主な相続手続きのサポートメニュー