事業承継のQ&A | 相続の窓口|【公式】司法書士法人クオーレ

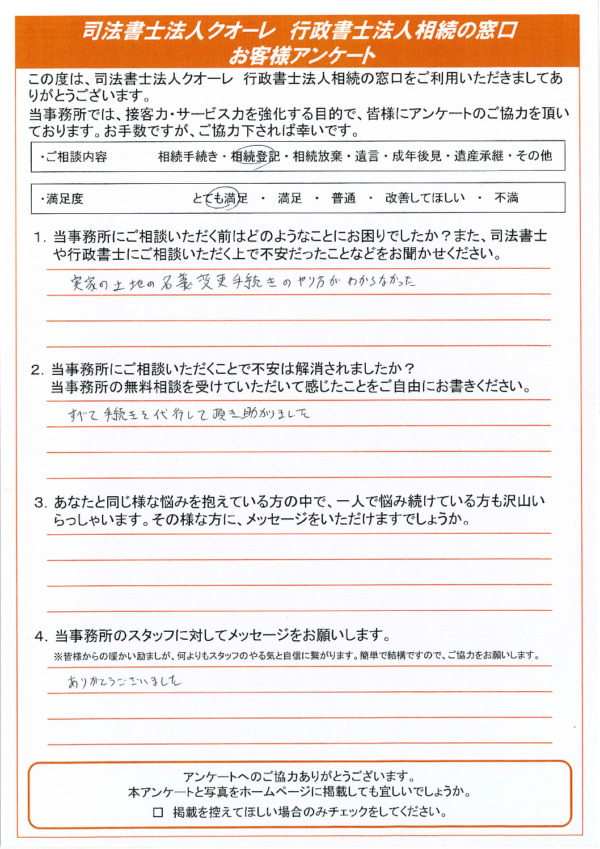

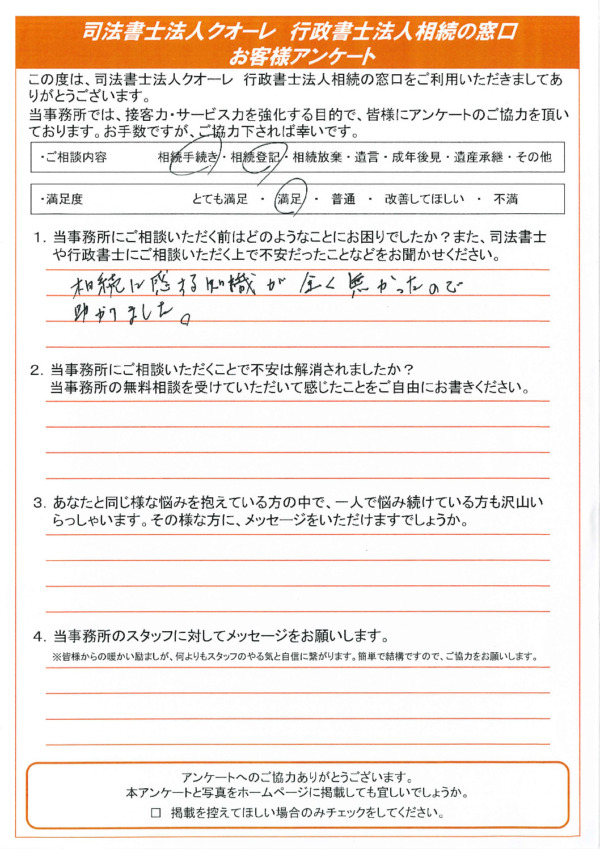

- 公開日:2017/12/06

- 最終更新日:2026/06/24

Q1|事業承継とは何ですか?

後継者への引き継ぎを総合的にコーディネートすることが事業承継です。具体的には、以下の3つを実現することを目指します。

| # | 目的 |

|---|---|

| 1 | 後継者の経営をスムーズにすること |

| 2 | 後継者への引継ぎと共に事業を発展させること |

| 3 | 引継ぎ後も従業員の雇用を確保すること |

具体的には、親族内への経営権の委譲(株式譲渡)、M&A、相続税対策などが挙げられます。

Q2|事業承継に十分に対処できない場合の危険は?

事業承継を失敗すると、以下のような深刻なリスクが生じます。

⚠️ 事業承継失敗のリスク一覧

| リスク | 具体的な影響 |

|---|---|

| お家騒動 | 株式の分散により親族間で対立が発生 |

| 事業の不安定化 | 意思決定の空白が取引先・金融機関の信頼を損なう |

| 従業員の生活への影響 | 雇用の喪失・給与未払いリスク |

| 社内理解の欠如 | 幹部・社員の離反・モチベーション低下 |

| 相続税等の税負担 | 想定外の高額納税で後継者の資金繰りが悪化 |

| 負の遺産の承継 | 債務・保証債務を後継者が引き継ぐ |

| 議決権の喪失・経営ロック | 株式分散で重要決議が通らなくなる |

| 廃業 | 後継者不在のまま事業が消滅する最悪のケース |

こうした危険を除去するために、事業承継を成功させる必要があるのです。

Q3|事業承継対策って、なぜ大切なのですか?

日本経済を支える中小企業では、近年、経営者の高齢化が進行する一方で、後継者の確保がますます困難になっています。また、事業承継に失敗して紛争が生じたり、会社の業績が悪化したりするケースも多く存在しています。

| 📊 経営者の高齢化の進展 | |

|---|---|

| 中小企業経営者の平均年齢 | 約57歳(20年前から大幅上昇) |

| 経営者の引退予想年齢 | 平均約67歳 |

| 生存率カーブの転換点 | 60歳前後から急激に下降 |

| 📊 後継者確保の困難化 | |

|---|---|

| 子供が事業承継する割合 | 20年前の約半分に低下 |

| 後継者が既に決定している企業 | 全体の約43%のみ |

Q4|事業承継の方法は、どのように決定すればよいですか?

事業承継の方法は、(1)親族内承継、(2)従業員等への承継、(3)M&Aの3つがあります。各承継方法のメリット・デメリットを把握するとともに、後継者候補等の関係者との意思疎通を十分に行い、承継方法と後継者を確定しましょう。

| 承継方法 | 主なメリット | 主な注意点 |

|---|---|---|

| ①親族内承継 | 関係者の理解を得やすい・準備期間が取りやすい | 後継者の能力・意欲/他の相続人との公平性 |

| ②従業員等承継 | 経営の継続性が高い・現場に精通 | 株式買取資金の確保が必要 |

| ③M&A | 後継者不在でも事業を存続できる | 相手先選定・従業員への影響に時間を要する |

Q5|今50歳で社長をしていますが、承継はいつから考えればよいでしょうか?

50歳というとまだ経営者としてこれから脂が乗ってくる年齢ではありますが、事業承継について考えるのは、「早すぎる」ことはありません。今からでも構想を練り、事前に対策されることをお薦めいたします。

⏱ 事業承継にかかる標準的な準備期間の目安

出典:中小企業庁「事業承継ガイドライン(第3版)」では、平均5〜10年の準備期間が必要とされています。

Q6|事業承継でM&Aを利用することはできますか?

ご指摘の通り、M&Aは事業承継の有効な手段の一つです。特に社長が高齢で後継者がいない場合には、資金力や経営力がある他の会社にM&Aされることによって事業を継続することができます。

| M&Aが特に有効なケース | 期待できる効果 |

|---|---|

| 経営者が高齢で後継者がいない | 事業・雇用の継続が可能 |

| 事業の強みはあるが単独存続が困難 | 資金力・経営力のある企業グループへ参画 |

| 創業者が引退資金を確保したい | 株式売却益(Exit)の獲得 |

Q7|事業承継の際には、相続税はかかるものなのでしょうか?

事業承継については、様々な税金が関係してきますが、その中でも相続税対策は、事業承継を進める上でも最も重要な税金の一つです。

相続税とは、相続または遺贈(死因贈与を含む)により財産を取得した場合に、一定額を超えるとかかる税金です(相続税法第1条の3)。

事業承継では、自社株が相続財産としてカウントされる点がポイントになります。

⚠️ 注意:「うちは小さいから相続税はかからない」は危険

自社株の評価額がその他の財産と合わせても基礎控除額以下であれば課税されませんが、自社株の評価額が思っていた金額より高いケースもよく見受けられます。漠然と「かからないだろう」と考えているのは少々危険です。予め専門家にご相談の上、自社株の評価を試算しておくことをお薦めいたします。

| 項目 | 内容 |

|---|---|

| 基礎控除額 | 3,000万円 +(600万円 × 法定相続人の数) |

| 自社株の評価方法 | 類似業種比準方式・純資産価額方式など(財産評価基本通達) |

| 税率 | 10%〜55%(超過累進課税) |

Q8|贈与とは、どういうことをいうのですか?

📖 法律上の定義(民法第549条)

贈与とは、贈与しようとする者が自己の財産を無償で相手方に与える意思表示をし、相手方がこれを受諾することによって成立する契約です。

Q9|相続前に後継者である息子に贈与しようと考えています。贈与税はどれくらいかかりますか?

自社株は帳簿価格で取引することはできません。贈与税は他の所得に比べて税率が高いため、税負担が大きくなってしまう可能性があります。

| 課税価格(基礎控除後) | 税率(特例税率/直系尊属から成人への贈与) | 控除額 |

|---|---|---|

| 200万円以下 | 10% | — |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

※基礎控除額:年間110万円 出典:国税庁「贈与税の税率(特例税率)」

Q10|相続時精算課税を事業承継に使えますか?

事業承継にも相続時精算課税を利用できます。相続時精算課税を利用した場合の財産は、相続時ではなく贈与時の時価で評価されますから、相続財産である自社株式の時価が相続時に上昇していることが見込まれる場合には相続時精算課税が有効です。また、家族構成や財産構成によってどちらにするか検討する必要があります。

| 項目 | 暦年課税 | 相続時精算課税 |

|---|---|---|

| 年間非課税枠 | 110万円 | 110万円(基礎控除)+累計2,500万円まで非課税 |

| 税率(超過分) | 10〜55%(累進) | 一律20% |

| 相続時の加算 | 相続前7年以内の贈与を加算 | 贈与時の時価で全額を相続財産に加算 |

| 株価上昇時のメリット | なし | あり(贈与時の低い評価額で固定) |

| 選択後の変更 | いつでも選択可 | 一度選択すると取消不可 |

📋 このページのポイントまとめ

- 事業承継は株式移転にとどまらず、経営・人材・取引先を含むトータルな引き継ぎ

- 準備不足は廃業・紛争・多額の税負担を招く深刻なリスクがある

- 方法は①親族内承継・②従業員承継・③M&Aの3択。状況に応じて選択する

- 50歳でも「早すぎる」ことはなく、中小企業庁は平均5〜10年の準備期間を推奨

- 自社株の相続税評価は想定より高くなることがある。事前試算が必須

- 相続時精算課税は株価上昇が見込まれる場合に有効だが、撤回不可のため慎重な検討が必要

また、まとめサイト等への無断引用を厳禁いたします。

この記事を担当した司法書士

司法書士法人クオーレ

代表

鈴田 祐三

- 保有資格

司法書士・行政書士・宅地建物取引士

- 専門分野

-

相続・遺言・生前対策・不動産売買

- 経歴

-

立命館大卒。平成13年司法書士試験合格。平成19年に鈴田司法書 士事務所を開設。平成27年に司法書士法人クオーレを立ち上げ、 代表を務める。事務所開設以来、多数の相続の相談を受けており累 計相談件数1,400件以上の実績から相談者からの信頼も厚い。

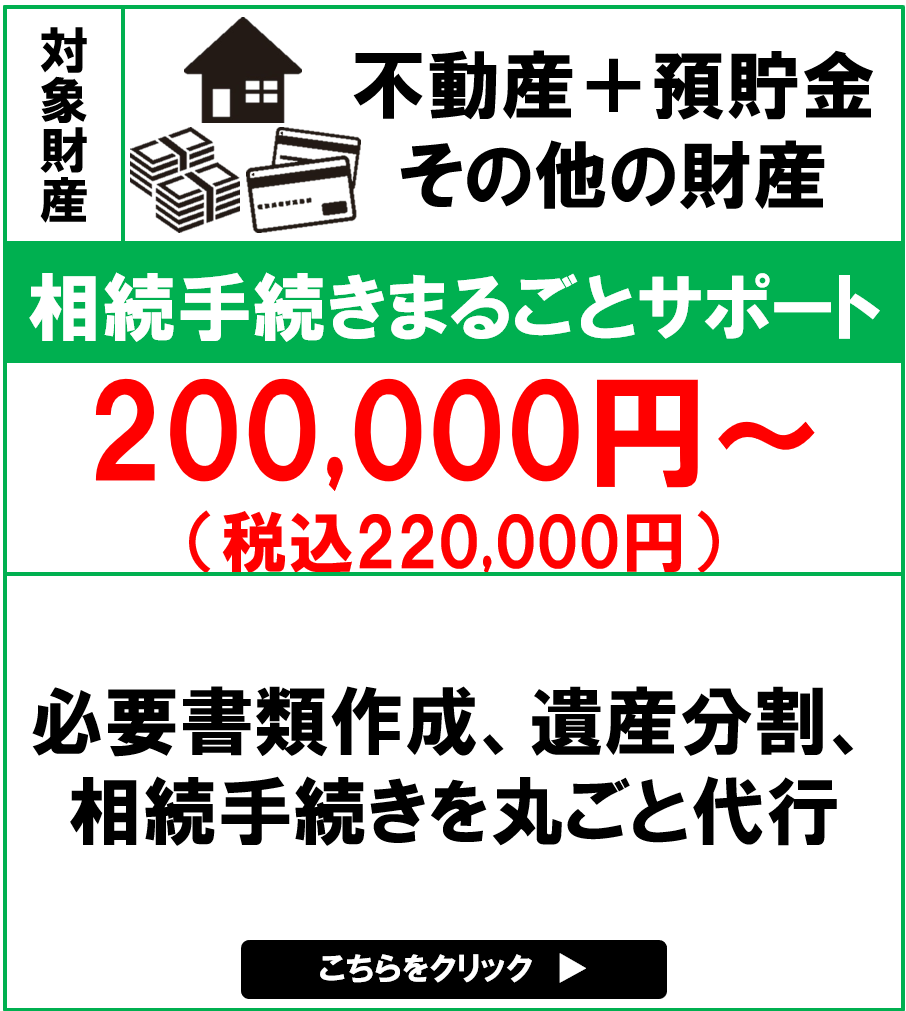

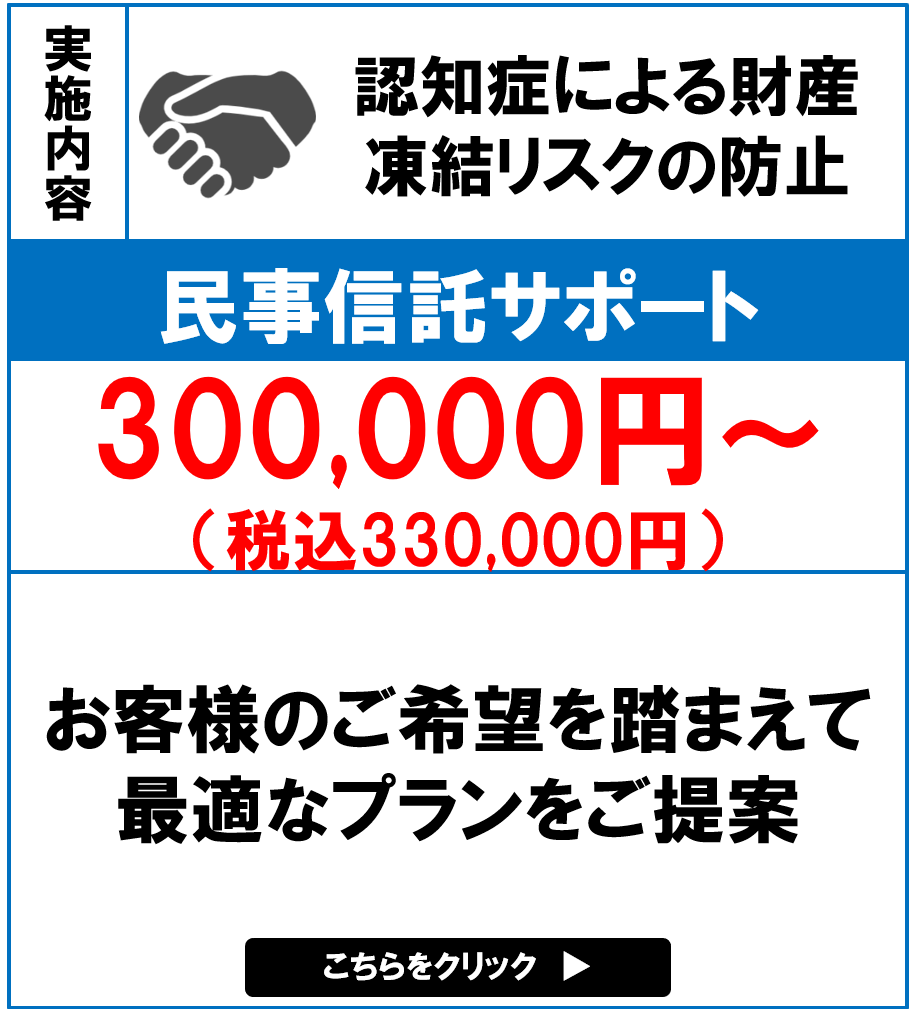

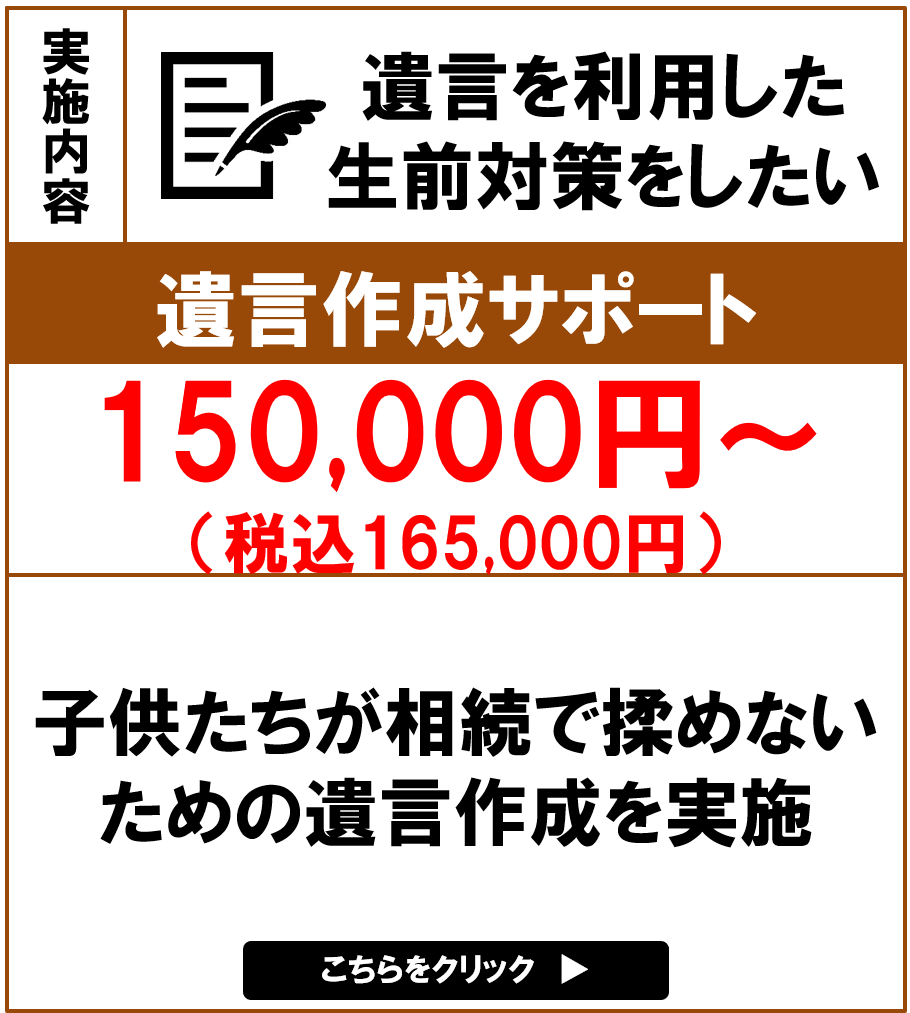

主な相続手続きのサポートメニュー