相続不動産の評価を減らす | 相続の窓口|【公式】司法書士法人クオーレ

- 公開日:2017/12/06

- 最終更新日:2026/06/24

相続税の負担を抑えるには、評価額を「適正に」引き下げることが基本です。脱税や過少申告ではなく、土地・建物の実態をより正確に反映させた評価方法を活用します。国税庁が定めた財産評価基本通達に基づく、合法的な評価減の代表例を以下にまとめます。

① 土地を他人に貸している場合(貸宅地)

土地を第三者に貸して建物を建てさせている場合、その土地を「貸宅地」といいます。借地権者に土地の使用収益権が移っているため、自分で自由に使える土地(自用地)よりも評価額が低くなります。

貸宅地の評価額 = 自用地価額 × (1 - 借地権割合)

※ 借地権割合は、国税庁の路線価図または評価倍率表に地域ごとに記載(30〜90%)

※ 貸している土地に建物がない場合は借地権が発生しないため、この評価減は適用されません

② 土地を借りている場合(借地権)

他人の土地を借りて建物を建てている場合、相続財産となるのは「借地権」です。土地そのものではなく、借地権という権利を評価します。

借地権の評価額 = 自用地評価額 × 借地権割合

※ 借地権割合は路線価図・評価倍率表で確認

※ 土地を借りていてもその上に建物がない場合は借地権とはみなされません

③ 賃貸物件を所有している場合(貸家建付地)

自分が所有する土地に建物を建て、その建物を第三者に貸している場合、その土地は「貸家建付地」として評価されます。借地権よりも利用制約が小さいため、評価減の幅は貸宅地より小さくなりますが、賃貸アパート・マンション等の相続では有効な節税ポイントです。

貸家建付地の評価額 = 自用地価額 × (1 - 借地権割合 × 借家権割合 × 賃貸割合)

※ 借家権割合:全国一律 30%(財産評価基本通達94条)

※ 賃貸割合 = 賃貸されている各独立部分の床面積合計 ÷ 家屋全体の各独立部分の床面積合計

※ 空室部分は賃貸割合から除外されます。一時的な空室か継続的な空室かで判定が変わるため要注意

④ 小規模宅地等の特例(最重要の評価減)

生活や事業の基盤となる土地を相続する場合に、評価額を最大80%減額できる制度です。相続税対策の中でも特に効果が大きく、要件を満たすかどうかの確認が不可欠です(租税特別措置法第69条の4)。

| 宅地の区分 | 種類・要件 | 限度面積 〜H26.12.31 |

限度面積 H27.1.1〜 |

減額割合 |

|---|---|---|---|---|

| 居住用宅地 | 特定居住用宅地等 (配偶者・同居親族等が居住継続) |

240㎡ | 330㎡ | 80% |

| 事業用宅地 | 特定事業用宅地等 (相続人が事業を継続) |

400㎡ | 400㎡ | 80% |

| 特定同族会社事業用宅地等 (同族会社の事業継続) |

400㎡ | 400㎡ | 80% | |

| 貸付事業用宅地等 (不動産賃貸業等として継続) |

200㎡ | 200㎡ | 50% |

・配偶者が取得する場合:無条件で適用可

・同居の親族が取得する場合:相続税の申告期限まで居住・保有継続が必要

・別居の親族(いわゆる「家なき子」):一定の要件を満たす場合に限り適用可

※ 要件は複雑なため、適用可否は必ず専門家に確認してください

⑤ 建物を他人に貸している場合(貸家)

賃貸に出している建物(アパート・マンション・戸建てなど)は、「貸家」として評価されます。借家人の居住権がある分、自由に処分できないため、固定資産税評価額よりも低く評価されます。

貸家の評価額 = 固定資産税評価額 × (1 - 借家権割合 × 賃貸割合)

※ 借家権割合:全国一律 30%

※ 賃貸割合の計算方法は「③貸家建付地」と同様

評価減の組み合わせ効果(まとめ)

✅ 貸宅地・借地権・貸家建付地・貸家の評価減は、土地・建物それぞれに適用できる

✅ 小規模宅地の特例は、上記の評価減と重ねて適用可能(条件を満たす場合)

✅ 路線価・借地権割合の確認は、国税庁「路線価図・評価倍率表」で無料で確認できる

✅ 相続税の申告期限は相続開始を知った日の翌日から10か月以内(相続税法第27条)

⚠️ 評価額の計算誤りや特例の適用漏れは、過少申告加算税・延滞税の原因になります

また、まとめサイト等への無断引用を厳禁いたします。

この記事を担当した司法書士

司法書士法人クオーレ

代表

鈴田 祐三

- 保有資格

司法書士・行政書士・宅地建物取引士

- 専門分野

-

相続・遺言・生前対策・不動産売買

- 経歴

-

立命館大卒。平成13年司法書士試験合格。平成19年に鈴田司法書 士事務所を開設。平成27年に司法書士法人クオーレを立ち上げ、 代表を務める。事務所開設以来、多数の相続の相談を受けており累 計相談件数1,400件以上の実績から相談者からの信頼も厚い。

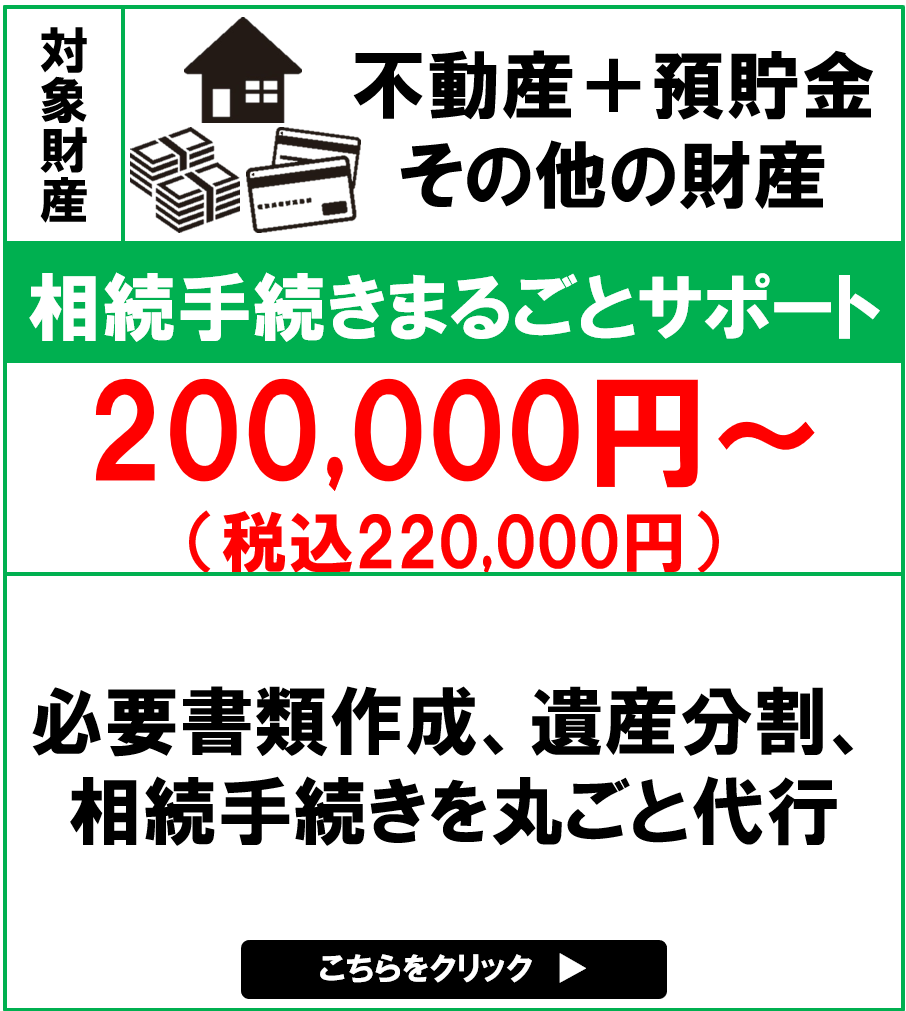

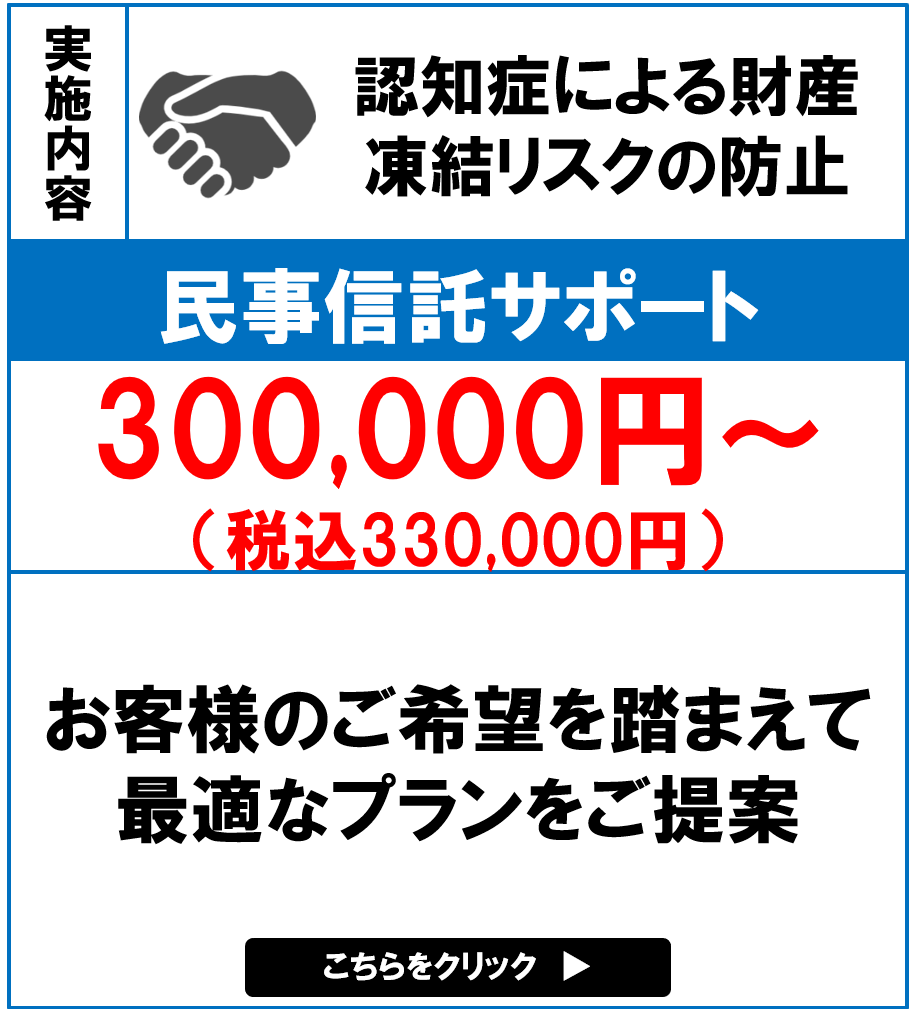

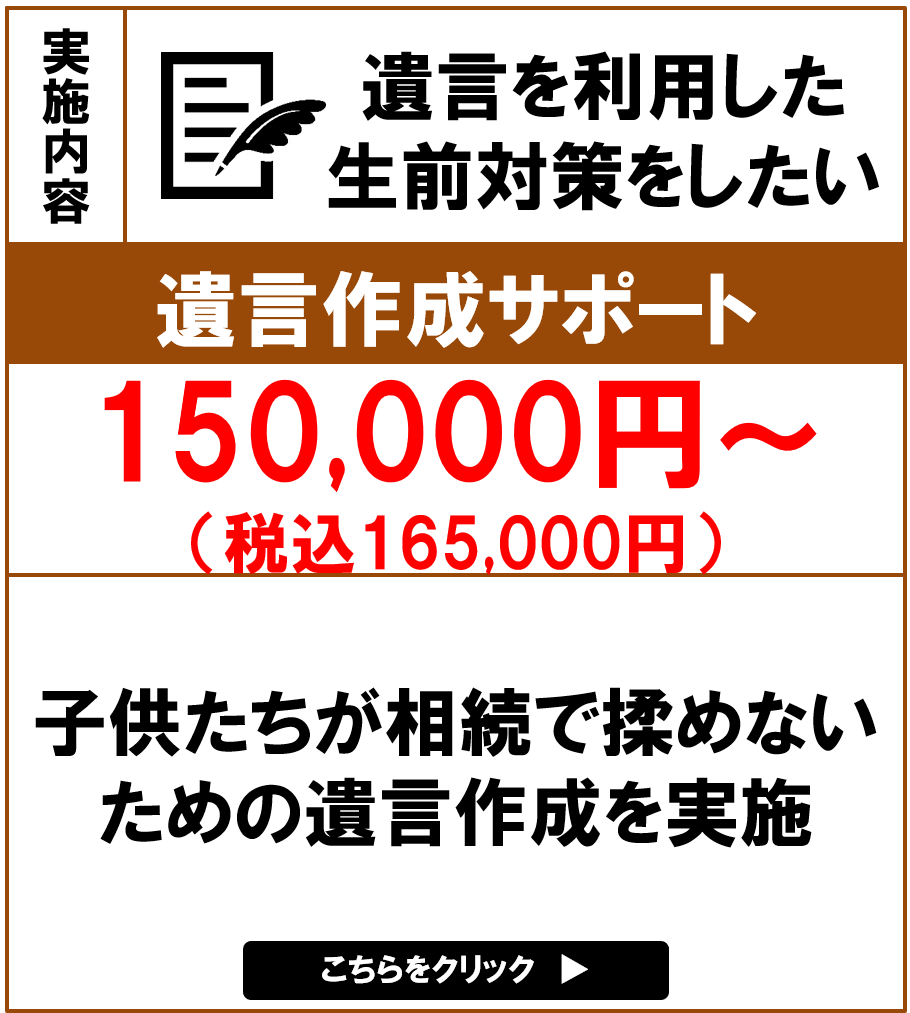

主な相続手続きのサポートメニュー