相続不動産の評価方法 | 相続の窓口|【公式】司法書士法人クオーレ

- 公開日:2017/12/06

- 最終更新日:2026/06/24

相続財産の中でも、不動産(特に土地)は評価額が相続税の納税額を大きく左右します。 建物は各市区町村が算定した「固定資産評価額」をそのまま用いるため計算は単純ですが、 土地の評価は複数の要素を組み合わせる複雑な作業です。

土地の相続税評価額の基本|路線価方式とは

市街地にある土地の相続税評価額は、原則として「路線価方式」で算出します。 路線価とは、道路(路線)に面した標準的な宅地の1㎡あたりの評価額のことで、 国税庁が毎年公表しています。

📌 路線価方式の基本計算式

土地の相続税評価額 = 路線価(円/㎡)× 土地面積(㎡)× 各種補正率

※ 路線価は国税庁「財産評価基準書 路線価図・評価倍率表」で確認できます。

参照:国税庁 路線価図・評価倍率表

路線価が公表されていない地域(郊外・農村部など)では、 固定資産税評価額に一定の「評価倍率」を乗じる「倍率方式」を使用します (根拠:財産評価基本通達 第21条)。

路線価だけでは正確な評価額は出ない|補正が必要な理由

路線価はあくまで「標準的な土地」を基準にした数値です。 実際の土地は形状・面積・接道条件などが千差万別であるため、 以下のような補正率を加味して最終的な評価額を算定します。

| 補正の種類 | 内容 | 評価への影響 |

|---|---|---|

| 奥行価格補正 | 道路からの奥行きが標準より長い・短い場合 | 減額 |

| 不整形地補正 | 旗竿地・三角地など形状が整っていない土地 | 減額 |

| 間口狭小補正 | 道路に接する幅(間口)が狭い土地 | 減額 |

| 崖地・高低差補正 | 道路や隣地との高低差が著しい土地 | 減額 |

| 二方・三方路線影響加算 | 複数の道路に面している角地など | 加算 |

これらの補正を正確に適用するには、現地での目視確認が欠かせません。 高低差・土地形状・前面道路の幅員・周辺施設の状況などを 実際に確認したうえで評価額を算定することが、適正申告につながります。

相続不動産の評価における注意点

⚠️ 過大申告(払いすぎ)のリスクに注意

相続税申告の経験が少ない税理士が土地評価を担当した場合、 補正率の適用漏れや現地確認の省略により、 本来より高い評価額で申告されてしまうケースがあります。

その結果、不要な相続税を納付し、後から更正の請求(国税通則法第23条)で 払い過ぎた税額を取り戻さなければならない事態になることもあります。

更正の請求は、原則として法定申告期限から5年以内に行う必要があります (国税通則法第23条第1項)。 「払いすぎかもしれない」と感じた場合は、早めに専門家に相談することが重要です。

✅ 土地評価の確認が特に必要なケース

- 旗竿地・不整形地・崖地など形状に特徴がある土地

- 道路との高低差が1m以上ある土地

- 間口が極端に狭い土地(4m未満など)

- 市街化調整区域内の土地

- 賃借権・地上権など権利関係が複雑な土地

- 評価額が高く、相続税の大半を土地が占めているケース

当事務所の対応体制

土地の相続税評価は、税理士・不動産鑑定士・司法書士の三者が連携することで、 より精度の高い評価が可能になります。 当事務所では、相続税に精通した税理士および不動産鑑定士と協力体制を構築しており、 現地調査を踏まえた適正な土地評価をご提供しています。

「申告済みの評価額が正しいか確認したい」「相続した土地の価値をきちんと把握したい」 といったご要望にも対応しています。一人で抱え込まず、まずはお気軽にご相談ください。

まとめ

- 土地の相続税評価額は「路線価×面積×補正率」が基本

- 補正率は土地の形状・高低差・接道状況などにより大きく異なる

- 現地確認なしの机上計算では評価が過大になるリスクがある

- 払いすぎた相続税は「更正の請求」(申告期限から5年以内)で取り戻せる

- 専門家(税理士・不動産鑑定士)との連携体制が適正評価のカギ

また、まとめサイト等への無断引用を厳禁いたします。

この記事を担当した司法書士

司法書士法人クオーレ

代表

鈴田 祐三

- 保有資格

司法書士・行政書士・宅地建物取引士

- 専門分野

-

相続・遺言・生前対策・不動産売買

- 経歴

-

立命館大卒。平成13年司法書士試験合格。平成19年に鈴田司法書 士事務所を開設。平成27年に司法書士法人クオーレを立ち上げ、 代表を務める。事務所開設以来、多数の相続の相談を受けており累 計相談件数1,400件以上の実績から相談者からの信頼も厚い。

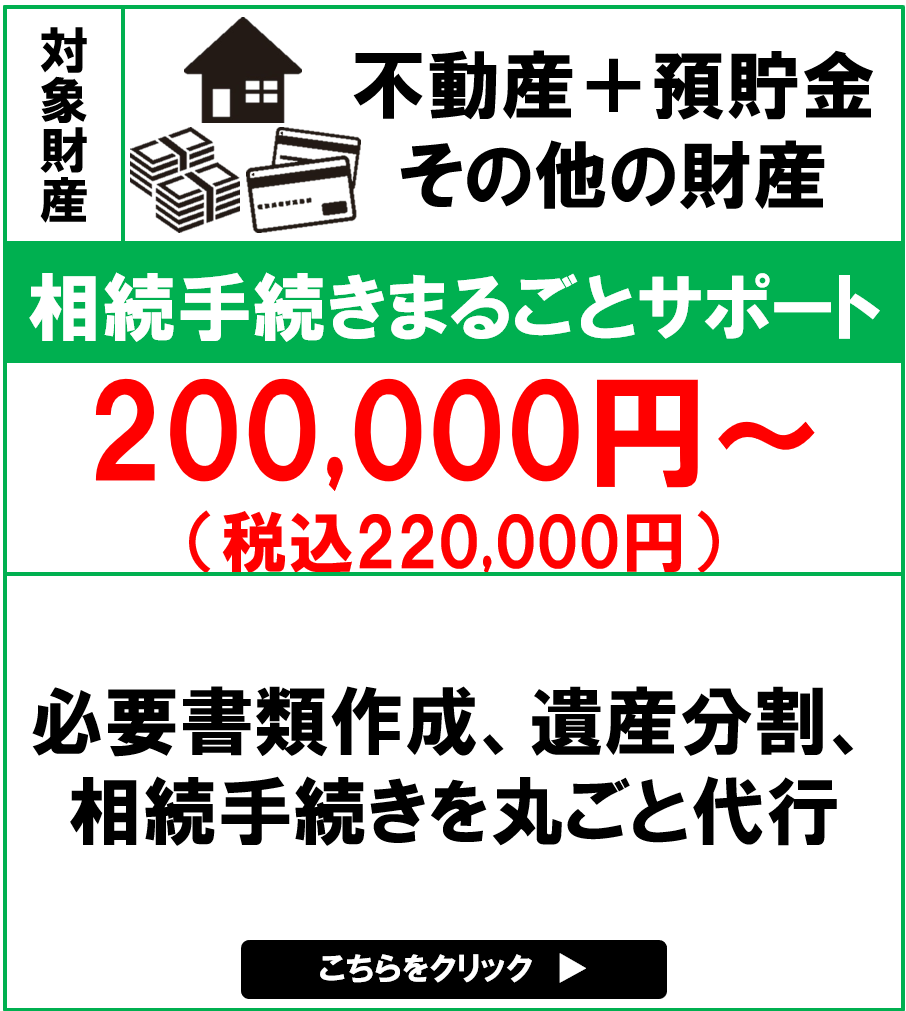

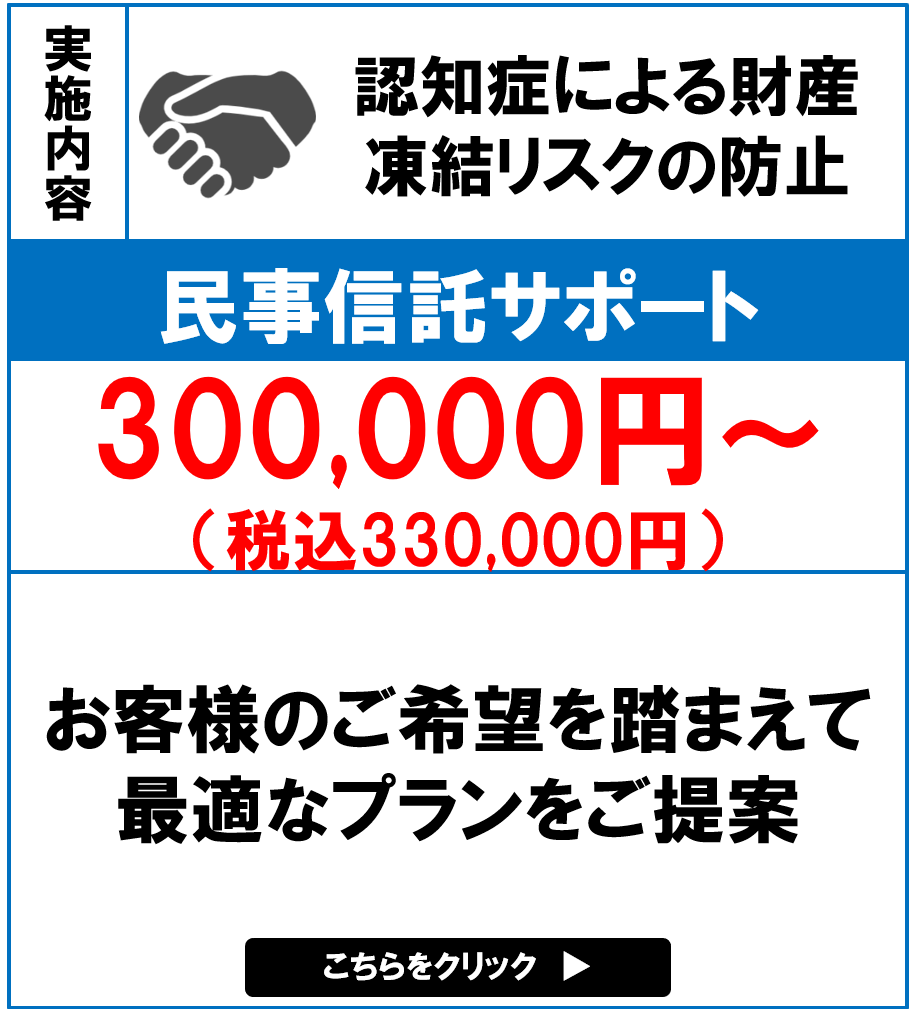

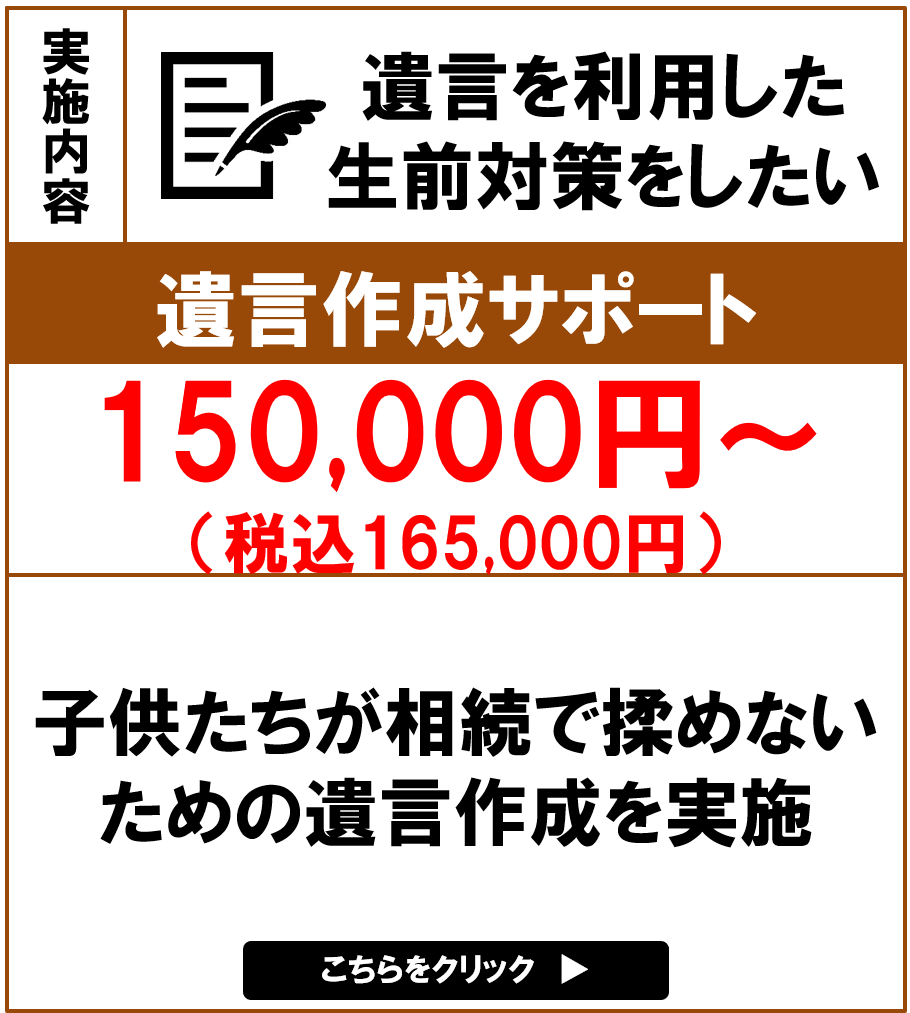

主な相続手続きのサポートメニュー