相続放棄のコラム

- 公開日:2020/05/01

- 最終更新日:2020/05/01

相続が発生すると、遺産をもらうことに目が向きがちですが、故人に借金が多い場合など、相続放棄をした方がいいケースもあります。

相続放棄とは、故人の遺産を相続する権利を放棄することで、相続放棄をするには家庭裁判所で手続きをする必要があります。

ここでは、相続放棄の手続きの方法や注意点などをお伝えします。

1.相続放棄とは

相続放棄とは、故人の遺産を相続する権利を一切放棄することで、最初から故人の相続人ではなかったことになり、プラスの財産はもちろんマイナスの財産を相続することはありません。相続人が複数いる場合で、一部の人が相続放棄をした場合は、相続放棄をしなかった相続人で遺産を分け合うことになります。

相続放棄は相続開始を知ってから3か月以内に家庭裁判所へ申し出る必要があります。相続放棄をすると最初から相続人でなかったことになるため、ほかの相続人の相続分が増えたり、相続人でなかった人が相続人になったりします。

また、相続放棄をした人に子供がいたとしてもその子供は故人の遺産を代襲相続することはありません。

なお、相続の方法は、相続放棄のほかに単純承認と限定承認という方法があります。

1-1 相続放棄をしても受け取れるものがある

相続放棄をすると遺産は一切受け取ることができませんが、死亡保険金、死亡退職金、遺族年金等は故人の遺産に含まれず、相続対象とならないので受け取ることができます。

ただし、死亡険金については受取人が故人となっている場合には、受け取ってしまうと単純承認したとみなされて相続放棄をすることができなくなります。

また、死亡保険金や死亡退職金は、税法上は相続財産とみなされますので、相続税の課税対象となります。

1-2 単純承認とは

単純承認とは個人のプラスの財産もマイナスの財産もすべて相続することです。相続発生後3か月以内に相続放棄も限定承認もしない場合には、単純承認をしたことになります。

また、故人の遺産を処分した場合や、故人の遺産を故意に隠匿した場合には、法定単純承認として、単純承認を選択したことになります。

1-3 限定承認とは

限定承認とは、故人のプラスの財産を限度として、故人の負債を弁済する方法です。相続放棄は1人でもすることができますが、限定承認は相続人全員でする必要があります。

1-4 代襲相続とは

代襲相続とは、例えば、「父・母・子1人」という家族構成であった場合に、父が死亡した場合、相続人は母と子になります。子が父の死亡以前に死亡していた場合は、子に子(父から見て孫)がいる場合は、子の子(孫)が子に代わって父の相続人となります。これを代襲相続といいます。

子が父の遺産について相続放棄をした場合には、子の子(孫)は子に代わって代襲相続することはありませんので、子の子(孫)は父の遺産を相続することはありません。

上記の例で、子が相続放棄した場合、父の両親も兄弟姉妹も他界していれば、妻のみが相続人となり、父の両親が健在であれば妻と両親が相続人となり、父の両親が他界しており父の兄弟姉妹が健在であれば妻と父の兄弟姉妹が相続人となります。

1-5 相続放棄をした場合、放棄した遺産はどうなる?

相続放棄をした場合、前述のように故人の遺産は次の順位の相続人が相続することになります。故人の借金も次の順位の相続人が相続することになるので、無用なトラブルを避けるためにも相続放棄をする場合には関係者へ通知するようにしましょう。

相続放棄によって新たに相続人になった人もすべて相続放棄をした場合、遺産が最終的にプラスになるのであれば、特別縁故者がいない限り、すべて国のものになります。マイナスになるのであれば、その債務(借金)消滅することになります。

2.相続放棄を検討したほうがいい場合

相続放棄をすると遺産を一切相続することができなくなりますが、あえて相続放棄をすることを検討したほうがいい場合があります。例えば、故人の借金を免れたい場合や遺産相続のトラブルを避けたい場合です。

2-1 故人の借金を免れたい場合

故人が多額の借金をかかえていた場合、相続が発生すると、相続人がその借金を負うことになってしまいます。借金が多いと相続人自身の財産から支払うことになりかねません。

また、故人が借金をしている人の保証人になっていた場合、故人が負っていた保証債務を相続人が引き継ぐことになるため、借金をしている人が債務を弁済できなかった場合には相続人が弁済しなければなりません。

相続放棄をすると、故人のプラスの財産もマイナスの財産も引き継がないことになるため、故人の借金を支払う義務もなくなることになります。

ただし、借金や保証債務自体がなくなるわけではないので、相続放棄をした場合、次に相続人になる人に知らせるなどの配慮が必要となります。

2-2 遺産相続の煩雑な手続きやトラブルを避けたい場合

相続放棄をする理由としては上記の理由が多いですが、ほかにも遺産相続の手続きやトラブルを避けたい場合にも相続放棄を利用することが考えられます。

故人が自営業者である場合などは、事業を一人の相続人に承継するためにほかの相続人が相続放棄をして、遺産相続の煩雑な手続きを回避することができます。

また、遺産が少ない場合などは、相続放棄をして最初から相続人でなかったことにすれば、遺産分割のトラブルに巻き込まれるのを避けたり、遺産分割の手間から逃れることができます。

2-2-1 遺産相続のトラブルを避けるもう一つの方法

遺産相続のトラブルを避けるもう一つの方法として、相続分の譲渡をする方法があります。相続分の譲渡とは、自分が相続した遺産を譲渡するのではなく、相続人としての地位そのものを譲渡することです。譲渡する相手は相続人でも第三者でもよく、有償でも無償でも構いません。また、ほかの相続人の同意も必要ありません。

3.相続放棄を選択すべきでない場合

故人の遺産について、プラスの財産が多いのかマイナスの財産が多いのか不透明な場合には、相続放棄を選択すべきかどうか慎重に判断するべきです。この場合、相続放棄をした後にプラスの財産が多いことが判明すると、相続人は損をしてしまいます。こういったときには限定承認を検討しましょう。

3-1 限定承認が有効な場合

限定承認は、故人のプラスの財産を限度として、故人の負債を弁済する方法ですから、故人の遺産が結果的にプラスの財産が多いのかマイナスの財産が多いのかわからないときに有効な相続方法です。

3-2 限定承認の条件

限定承認も、相続放棄と同じように相続開始を知ってから3か月以内に家庭裁判所へ申し出る必要があります。また、相続人が複数いる場合には相続人全員で限定承認をしなければなりません。一人でも反対する人がいれば限定承認をすることはできないのです。

3-3 相続放棄と限定承認の違い

相続放棄も限定承認も、相続の開始を知ってから3か月以内に家庭裁判所へ申し出なければならないことは一緒ですが、相続放棄は相続人1人でもできるところ、限定承認は相続人全員でしなければならないという違いがあります。

また、限定承認では必要書類として財産目録が必要であるなどの違いもあります。

4.相続放棄のメリットとデメリット

故人に少しでも借金があった場合などは、すぐに相続放棄を考えてしまいがちですが、相続放棄にはメリットもあればデメリットもあります。

4-1 相続放棄のメリットは?

相続放棄のメリットは2つあります。

まず一つ目は、借金を返済する必要がなくなることです。

故人に借金があった場合、相続が発生すると法定相続分に従って故人の借金を相続することになり、返済する必要があります。

相続放棄をすれば故人のプラスの財産だけでなくマイナスの財産(借金)も放棄することになりますから、借金を返済しなくてもいいことになるのです。

二つ目は、相続争いに巻き込まれずに済むことです。

相続が発生すると、故人の遺産をどう分けるかの遺産分割協議をする必要がありますが、その過程でトラブルになることもあります。相続放棄をすれば最初から相続人でなかったことになるので、そういったトラブルを避けることができます。また、遺産分割の煩雑な手続きを避けることもできます。

4-2 相続放棄のデメリットは?

相続放棄のデメリットは3つあります。

一つ目は、借金だけでなくすべての遺産を相続できなくなることです。

故人の遺産の中に相続人が住んでいる家があった場合、相続放棄をするとその家も相続しないことになってしまいますので、家から出ていかなければならなくなることもあります。また、思わぬプラスの財産が見つかった場合でも相続放棄をした後ではその遺産も相続できないことになります。

二つ目は、相続人が変わることです。

借金を負った故人の第一順位の相続人が配偶者と子1人であり、二人とも相続放棄をした場合、故人の両親が健在であれば両親が次の順位の相続人となります。

両親が借金の存在を知らずに単純承認してしまった場合、両親が借金を背負うことになり、また、両親が相続放棄をした場合には故人の兄弟姉妹が相続人となるので、兄弟姉妹が借金を負う可能性があります。

相続放棄をする場合には関係者に知らせるなどの配慮をしないと思わぬトラブルが発生するかもしれません。

三つめは、相続税に関し、死亡保険金や死亡退職金の非課税枠が使えなくなることです。

死亡保険金や死亡退職金には相続税の非課税枠があります。死亡保険金や死亡退職金は相続放棄をした場合でも受け取ることは可能ですが、相続税の課税対象となります。相続放棄をすると相続税の非課税枠は使えなくなってしまいますので、相続放棄をして借金を負わなくなっても死亡保険金や死亡退職金に対する課税でかえって損をしてしまうこともありえます。

5.相続放棄の手続き方法と必要書類

相続放棄をすることを決めた場合、必要書類をそろえて家庭裁判所へ申し出る必要があります。その手続きや必要書類についてご説明します。

5-1 家庭裁判所へ申し立てる

相続放棄をするには、相続の開始を知ってから3か月以内に管轄の家庭裁判所へ申し立てる必要があります。

管轄の家庭裁判所とは、故人が亡くなったときに住民票を置いていた場所を管轄する家庭裁判所のことです。

管轄の家庭裁判所を調べるには、裁判所のホームページをご覧になってください。

5-2 相続放棄の申し立てに必要な書類

相続放棄の申し立てに必要な書類は以下のとおりです。

1. 相続放棄申述書

相続放棄を申し立てる場合には、相続放棄申述書に相続放棄を申し立てる人の本籍、住所、氏名、相続放棄を申し立てる理由などを記入して提出する必要があります。

相続放棄の申述書は、家庭裁判所に置いてありますし、家庭裁判所のホームページからダウンロードすることもできます。

相続放棄を申し立てる人が未成年者の場合は、法定代理人が代わりに申し立てをします。相続放棄をする未成年者と法定代理人が同じ相続の相続人で、利益相反する場合には未成年者に特別代理人を選任する必要があります。

2. 戸籍謄本など

相続放棄を申し立てるにあたり、原則として故人の死亡記載のある戸籍謄本、故人の住民票または戸籍の附票、相続放棄をする人の戸籍謄本が必要となります。

相続放棄をする人と故人との関係によっては、故人の出生から死亡までのすべての戸籍謄本(除籍謄本・原戸籍謄本)等が必要になります。先に相続放棄をした相続人がいる場合、その人がすでに提出しているものがある場合は同じものは不要です。

故人の住民票は故人が最後の住所地の役所で取得し、戸籍謄本や戸籍の附票は本籍地で取得します。住所地や本籍地が遠方の場合には取得するのに時間がかかることもありますので、相続放棄の期限が迫っているときなどは注意が必要です。

3. 収入印紙と郵便切手

相続放棄の申し立てには、申立人1人当たり800円の収入印紙が必要となります。また、連絡用の郵便切手も必要となります。郵便切手の額については申し立てる先の管轄家庭裁判所へ確認してください。

故人の遺産を証明する書類等は必要ありません。

相続放棄申述書の提出にあたって、わざわざ家庭裁判所へ赴かず、上記の書類が整っていれば郵送でも提出することは可能です。ただし、裁判所によっては郵送での提出を受け付けていない場合もありますので、確認が必要です。

5-3 家庭裁判所からの照会書を返送する。

上記の必要書類を整えて、管轄の家庭裁判所へ相続放棄の申し立てをしてしばらくすると、家庭裁判所から相続放棄をすることに対する照会書が届きます。照会書に回答して返送すると、相続放棄の受理(場合によっては却下)の通知が届きます。

相続放棄申述受理通知書が届いたら、無事、相続放棄が完了したことになります。

却下された場合は二度と相続放棄の申し立てをすることができません。相続放棄の手続きに少しでも不安がある方は、専門家へ手続きを依頼したほうがいいでしょう。

5-4 相続放棄申述受理証明書を取得する。

相続放棄が受理されると、家庭裁判所から通知書が届いて、それで相続放棄が受理されたことになりますが、相続登記の手続き等、官公庁へ提出する場合には相続放棄申述受理証明書が必要になりますので、相続放棄が受理されたら相続放棄申述受理証明書を家庭裁判所で取得しておくといいでしょう。

相続放棄申述受理証明書は相続放棄を申し立てた家庭裁判所へ、申請書を提出して取得します。取得費用として1通150円分の収入印紙が必要となります。郵送の場合は返信用封筒と本人確認書類のコピーを同封する必要があります。

5-5 相続放棄が認められない場合

相続放棄が認められないことはほとんどありませんが、相続人が故人の遺産を全部または一部処分した場合や、相続人が故人の遺産の全部または一部を隠匿、消費した場合には、相続を単純承認したものとみなす旨の法律の定めがありますので、相続放棄が認められないことになります。

6.相続放棄の申し立て期限

相続放棄をするには相続の開始を知ったときから3か月以内に家庭裁判所へ申し立てる必要があります。ほかの相続人へ相続放棄をする旨を伝えるだけでは相続放棄をしたことにはなりません。

相続の開始を知ったときとは、通常は故人(被相続人)が亡くなった日と同じと考えられるので、相続放棄をするには、故人の死亡日から3か月以内に家庭裁判所に申述をしなければならないということになります。

相続放棄を検討する場合にはこの期間も考慮する必要があります。

4-1 相続放棄手続きの期限は3か月しかないのか

上記のように、通常相続の開始を知ったときとは故人の死亡日となりますが、例えば、疎遠だった親戚が亡くなったことを知ったのが親戚の死亡日から3か月過ぎた後だったとしても、親戚が亡くなったことを知った日から3か月以内であれば相続放棄をすることができます。

また、故人に借金があったことを知ったのが死亡日から3か月を過ぎてからということもあるでしょう。

その場合は、借金の存在を知ってから3か月以内であれば、相続放棄が認められる可能性があります。ただし、借金の存在を知らなかったなどの理由が必要で、単に死亡日から3か月以内に手続きをしなければならないことを知らなかったなどの理由では、相続放棄は認められません。

4-2 故人の死亡日から3か月の期限を過ぎてしまった後の相続放棄の手続き

故人の死亡日から3か月を過ぎた後に相続放棄の申し立てをする場合、通常の相続放棄の必要書類に加えて、3か月以内に申し立てができなかった理由を記載した上申書や、それを裏付ける資料等を添付して、相続放棄の申し立てをします。その後家庭裁判所とのやり取りを経て、受理されるか否かの決定がされます。

故人の死亡日から3か月を過ぎた場合の相続放棄の手続きは複雑な手続きとなりますので、専門家へ依頼することをお勧めします。

4-3 相続の開始を知ってから3か月が過ぎてしまったらどうなるのか?

相続の開始を知ってから3か月経過後に相続放棄をしようとした場合、相続放棄を認められることは非常に困難となり、相続放棄が認められず却下される可能性は高くなります。

4-4 3か月の期限が過ぎてしまいそうな場合の手続き

相続放棄をすべきか否かは、故人の遺産を調査して、借金が多いのかどうかで決めることになるかと思いますが、その調査に3か月以上かかることもあるでしょう。

そういった場合には、家庭裁判所に相続の承認または放棄の期間の伸長の申し立てをすることができます。

この申し立ても、相続の開始を知ってから3か月以内にする必要があります。

どれくらいの期間伸長されるかは裁判所によって決められます。

5.相続放棄の注意点

相続放棄をするにあたっては次の点に注意する必要があります。

5-1 生前に相続放棄することはできない。

故人が亡くなる前の段階で、借金が多額なことがわかっていたり相続のトラブルが予想される場合には、前もって相続放棄をしておきたいと考えることもあるかもしれませんが、生前に相続放棄をすることはできません。

また、相続を放棄する旨の念書等を書いていたとしても、法的な効力はありません。

5-2 先にプラスの財産を処分すると相続放棄できない。

家庭裁判所に相続放棄を申し出る前に、故人の預貯金を払い戻したり株式の名義変更をしたりすると、相続を単純承認したとみなされて相続放棄をすることはできません。

また、積立式の生命保険が死亡により解約されて、解約返戻金があった場合、その解約返戻金も故人の相続財産となるので、相続人が受け取って遣うと、それも単純承認したことになり、その相続人は相続放棄することができなるので注意が必要です。

5-3 相続放棄をすると原則として撤回はできない。

一度相続放棄を申し立てて受理されると、相続放棄をしたのが他の相続人に脅されたなどの一定の事情がある場合でない限り原則として撤回することはできません。

相続放棄を申し立てて受理される前であれば、申し立てを取り下げることはできます。

5-4 相続放棄した人の子供は代襲相続できない。

遺産を相続するはずだった人が故人より先に死亡していた場合などは、その人の子供が遺産を代襲相続することになりますが、相続放棄をしても相続放棄をした人の子供は代襲相続することはありません。

相続放棄をすると最初から相続人ではなかったことになるからです。自分の子供に自分の親の遺産を相続させたいから相続放棄をしようと考えても、子供は代襲相続できないので注意が必要です。

5-5 思いがけない人が相続人になることがある。

借金を負った故人の第一順位の相続人が配偶者と子1人であり、二人とも相続放棄を場合、故人の両親が健在であれば両親が次の順位の相続人となります。

両親が借金の存在を知らずに単純承認してしまった場合、両親が借金を背負うことになり、また、両親が相続放棄をした場合には故人の兄弟姉妹が相続人となるので、兄弟姉妹が借金を負う可能性があります。

相続放棄をする場合には関係者に知らせるなどの配慮をするなどの注意が必要です。

5-6 相続人不存在になってしまう場合がある。

先順位の相続人が相続放棄をしたことで相続人になった人も含めて、すべての相続人が相続放棄をした場合には、相続人が誰もいなくなってしまいます。(相続人不存在)

相続人不存在となった場合、故人の遺産は債権者へ分配され、その結果遺産が最終的にプラスになる場合には、特別縁故者がいない限り、遺産は国庫へ帰属することになります。

債権者への分配や特別縁故者への分与は相続財産管理人が行います。相続財産管理人が選任されるまでは、相続人であった人が遺産を管理する義務があります。

相続財産管理人が選任されるには、利害関係又は検察官人が家庭裁判所へ選任を申し立てなければなりません。利害関係人とは、債権者、特別縁故者、特定受遺者がこれに該当します。

相続財産管理人が選任されると、遺産を管理していた人は相続財産管理人へ遺産を引き継ぐことになります。遺産を引き継いだ相続財産管理人は、債権者への分配をし、相続人の不存在を確定したうえで、特別縁故者がいればその者に遺産を分与します。

特別縁故者への分与が済んでもなお残った遺産があれば、その遺産は国庫へ帰属します。

5-7 相続税の計算上、相続放棄はなかったことになる。

相続税の計算をする場合、下記のように法定相続人の数が関係してきます。

相続税の基礎控除額 3000万円+600万円×法定相続人の人数

死亡保険金の非課税限度額 500万円×法定相続人の人数

死亡退職金の非課税限度額 500万円×法定相続人の人数

上記の計算をする場合の法定相続人の人数には、相続放棄をしている人も含めます。

例えば、故人のもともとの相続人が妻と子供二人で、すでに故人の父と母は死亡している場合に妻と子供が相続放棄をして、故人の兄弟姉妹4人が新たに相続人となった場合、遺産を相続するのは兄弟姉妹4人となりますが、相続税の計算では相続人は2人として計算することになります。

5-8 相続放棄は3か月の期限内に家庭裁判所へ申し立てる必要がある。

相続放棄をするには相続の開始を知ったときから3か月以内に家庭裁判所へ申し立てる必要があります。口頭でほかの相続人等に相続放棄しますと言っても相続放棄をしたことにならず、また、遺産分割協議で「遺産の相続を放棄します」としていても債権者に対して相続放棄を主張することはできません。

5-9 借金があっても過払い金がある可能性がある。

故人が借金をしていた場合に相続放棄を考えることが多いかと思いますが、過払い金がある可能性がありますので、相続放棄をする前に過払い金があるかどうかの確認をしてみましょう。

相続放棄をすると、過払い金を受け取る権利も放棄することになってしまい、過払い金請求をすることができなくなってしまいます。

6.相続放棄の申述の照会

故人の相続人が相続放棄をしているかどうかわからないと、相続人にとって遺産分割協議をするときの当事者がわからなかったり、債権者にとっては誰に借金の返済請求をすればいいのかわからないということがあります。

そういった場合に、相続放棄の有無を家庭裁判所へ照会することができます。

6-1 照会できる人

相続放棄の照会は誰でもできるわけではなく、故人の相続人、利害関係人の2パターンに限られます。利害関係人とは故人の債権者等の利害関係を有する人のことです。

6-2 照会に必要な書類

相続放棄の有無の照会に必要な書類は以下のとおりです。

・被相続人の戸籍(除籍)謄本(全部事項証明)写し

・被相続人の住民票の除票(マイナンバーの記載がないもの),又は戸籍の附票写し

・相続関係図(手書きのものでも大丈夫です。)

・【個人の場合】申請者の住民票(マイナンバーの記載がなく発行後3か月以内のもの)

・【法人の場合】商業登記簿謄本又は資格証明書(発行3か月以内のもの)

・【代理人に委任する場合】委任状 ※代理人となれるのは弁護士だけです。

・【被相続人に対する利害関係人として申請する場合】 利害関係の存在を証明する書面 (例)金銭消費貸借契約書,訴状,競売申立書,競売開始決定,債務名義等の各写し,

担保権が 記載された不動産登記簿謄本,その他債権の存在を証する書面など。

・【相続人として申請する場合】 申請者と被相続人との関係がわかる戸籍(除籍)謄本

・【郵送で申請する場合】返信用封筒と返信用切手

6-3 照会の手数料

照会の手数料は無料です。

6-4 照会する管轄の裁判所

相続放棄があったかの照会をする管轄の裁判所は、故人の最後の住所地を管轄する家庭裁判所です。

6-5 調査対象期間

被相続人の死亡日が「申請日まで回答する始期」以降の場合,現在までの申述の有無が調査されます。被相続人の死亡日が別表の「申請日まで回答する始期」以前の場合,第1順位者については被相続人の死亡した日から,後順位者については先順位者の放棄の受理がされた日からそれぞれ3か月間が調査対象期間となり,それ以上の期間の照会はできません。

7.相続放棄の手続きは専門家へ依頼することができる。

相続放棄の手続きは自分ですることもできますが、書類を集めるのに手間取っている間に期限が迫ってしまったりしますし、故人の死亡日から3か月を過ぎてしまった場合などは、司法書士や弁護士に任せることをお勧めします。

専門家へ任せる場合の費用としては、実費に加えて報酬が3万円から10万円ほどかかります。期限が経過している場合など手続きが複雑となる場合には報酬が加算されます。

8.まとめ

相続放棄は借金の返済を免れるためや、相続のトラブルを避けるために役立てることができる有用な手続きです。

相続放棄を申し立てるには期限が3か月しかないため、相続放棄をするにはできるだけ早く手続きを進めなければなりません。また、手続きに不備があると相続放棄を認められないこともあります。少しでも難しいと思うことがあるなら早い段階で専門家へ相談することをお勧めします。

また、まとめサイト等への無断引用を厳禁いたします。

この記事を担当した司法書士

司法書士法人クオーレ

代表

鈴田 祐三

- 保有資格

司法書士・行政書士・宅地建物取引士

- 専門分野

-

相続・遺言・生前対策・不動産売買

- 経歴

-

立命館大卒。平成13年司法書士試験合格。平成19年に鈴田司法書 士事務所を開設。平成27年に司法書士法人クオーレを立ち上げ、 代表を務める。事務所開設以来、多数の相続の相談を受けており累 計相談件数1,400件以上の実績から相談者からの信頼も厚い。

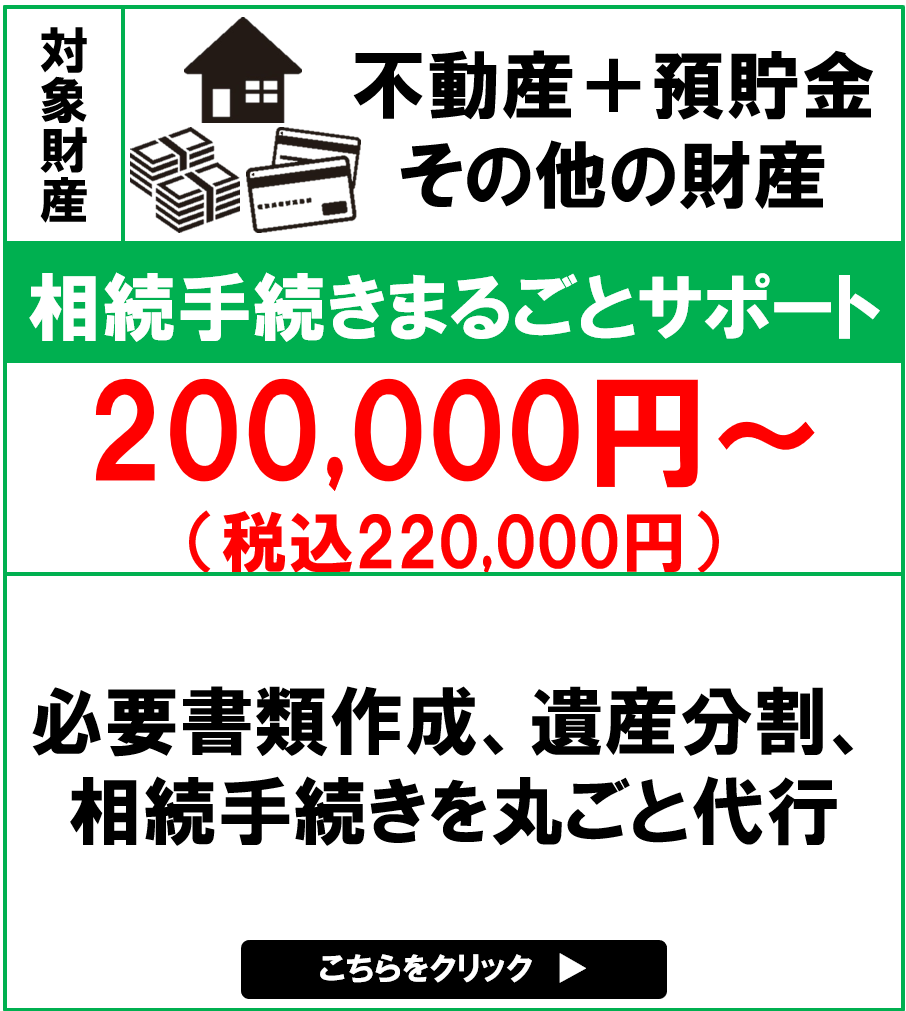

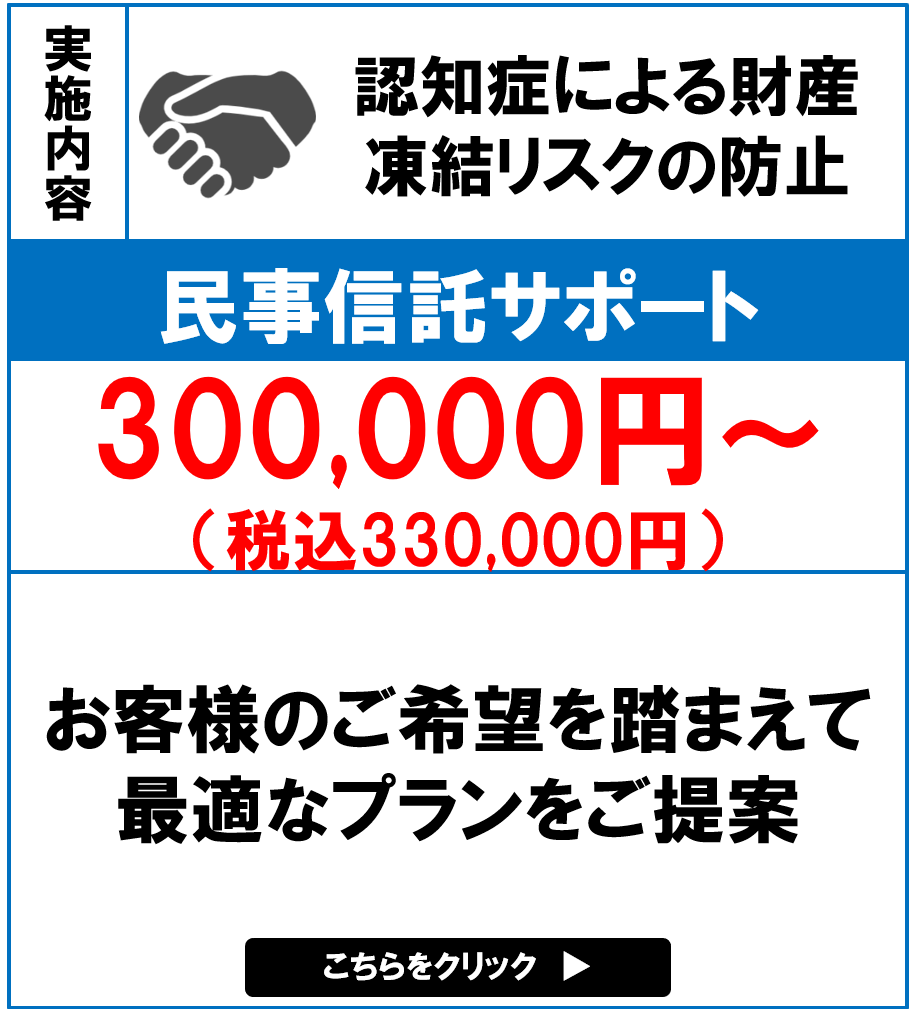

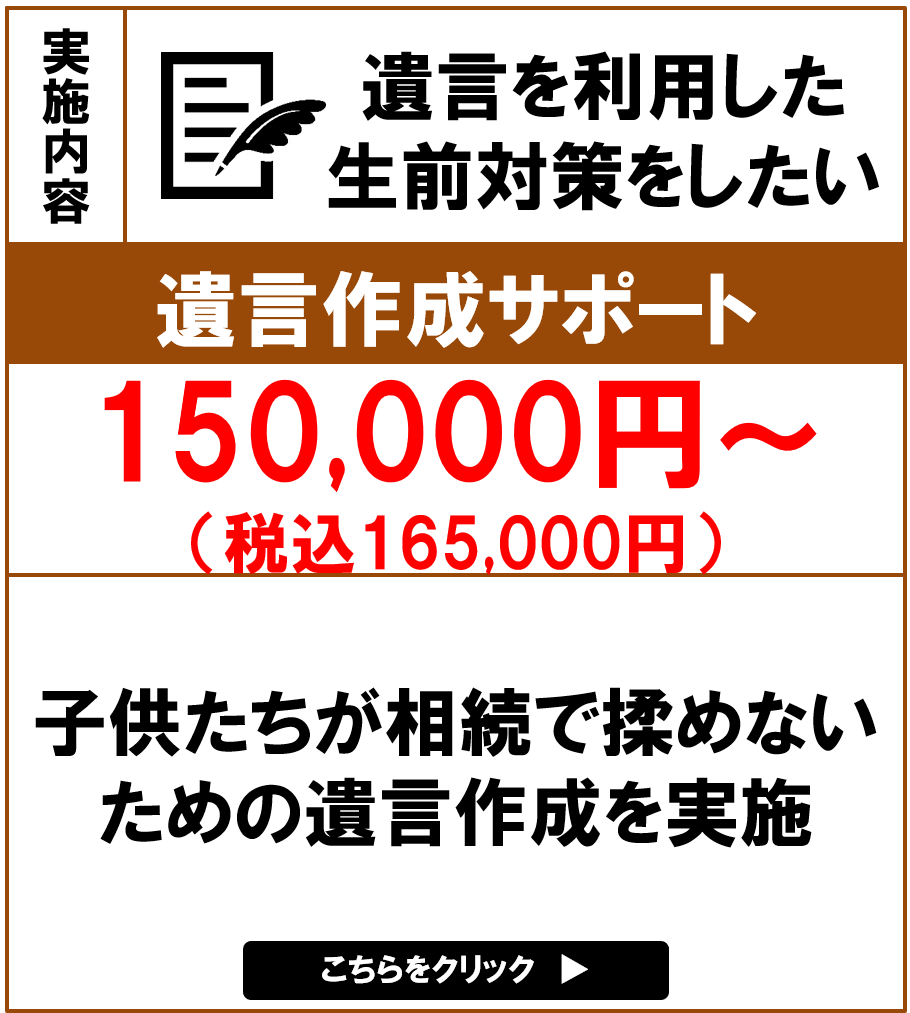

主な相続手続きのサポートメニュー