不動産は生前贈与するべき?メリット・デメリットや節税対策について解説 | 相続の窓口|【公式】司法書士法人クオーレ

- 公開日:2023/01/26

- 最終更新日:2023/01/27

不動産の生前贈与とは所有する不動産を、所有者が存命の内に別の方に譲渡することを指します。

生前贈与を行うことで希望する相手に確実に不動産を渡すことが出来ます。

また、後述する特例制度や贈与税の控除などを活用することで節税となる可能性もあります。

一方で生前贈与を行う場合には、不動産贈与税などの税が発生するため、本当に生前贈与をするべきかという点については事前にシミュレーションを行う必要があります。

もし、生前贈与を検討されている場合は、ご自身のみで判断せず司法書士や税理士などの専門家に相談することを推奨します。

本コラムでは、相続を専門に取り扱っている司法書士が生前贈与のメリット・デメリット、節税対策について解説いたします。

1.不動産の生前贈与のメリットとデメリット

不動産を贈与した場合、元の所有者の財産が減るため、将来的にかかる相続税が減少するというメリットがあります。

また、生前贈与を行うことで、該当の不動産について相続人間で遺産分割協議を行う必要がなくなり、円滑な相続を進める事が出来ます。

ただ、不動産を贈与した場合には、不動産を受け取る側(受贈者)に贈与税などが発生します。

不動産を生前贈与することのメリット、デメリットについて順に解説していきます。

1-1 生前贈与を行うことによるメリット

不動産の生前贈与を行うことによるメリットは大きく分けて3点です。

①確実に希望する相手に不動産を譲渡することができる

②相続税の節税対策となる可能性がある

③相続手続きより手間をかけずに不動産を受け渡すことができる

①確実に希望する相手に不動産を譲渡することができる

不動産を生前贈与することで確実に望む相手に財産を渡すことが出来ます。

仮に生前贈与を行わず、遺言書なども作成していない場合は、不動産の所有者の死後に相続人全員で遺産分割協議を行った上で手続きを実施する流れになるため、

遺産が元の所有者の希望通りに相続されると保証することは出来ません。

②相続税の節税対策となる可能性がある

不動産の生前贈与を実施した場合、元の所有者の財産額は贈与した不動産額分減少することになります。

そのため、結果的に相続税の節税となる可能性もあります。

この際注意しなければならない点が不動産を生前贈与をすると相続税よりも税率が高い贈与税がかかるという点です。

よって、生前贈与を節税対策として実施する場合は、後述する贈与税の控除などが利用できるかを確認する必要があります。

③相続手続きより手間をかけずに不動産を受け渡すことができる

生前の贈与の場合、所有者の死後に相続手続きを行うことと比較すると、手間をかけずに短期間で不動産の受け渡しを行うことができます。

生前贈与の場合は、贈与者・受贈者の2名が贈与契約を結び、法務局にて名義変更の手続きを行うのみで、場合によっては1ヶ月以内に完了するというケースもあります。

対して死後の相続手続きの場合、遺言が残っていないケースだと相続人間での遺産分割協議から行う必要があります。

そして、遺産分割協議が固まった後にも、戸籍謄本の収集などを行わなければならず、非常に手間がかかると言えます。

1-2 生前贈与を行うことによるデメリット

上記のようなメリットがある一方で、デメリットもあります。

①贈与税などの数種類の税金が発生する

②名義変更や税申告などの手続きが複雑

①贈与税などの数種類の税金が発生する

不動産を生前贈与する際にかかる税金として「贈与税」と「不動産取得税」などがあります。

また、不動産の名義変更の際に発生する登録免許税も、相続の際と比較して高い税率が課せられます。

特に贈与税については特例や控除など複数の制度が用意されています。ただ、これらの制度が活用できない場合は多額の贈与税がかかる事になります。

場合によっては数百万円の単位になりますので注意が必要です。

②名義変更や税申告などの手続きが複雑

不動産を生前贈与する際には、法務局にて不動産の名義変更手続きを行う必要があります。

また、税務署で上記のような税金の申告手続きも行う必要があります。

これらの手続き、申告には多くの書類の作成や資料の準備が必要となります。

また、ミスや不足書類があると再提出を求められるので更に手間がかかることになります。

そのため、不動産の生前贈与を行う際には専門家である司法書士や税理士に依頼することをお薦めします。

2.不動産を生前贈与する際にかかる費用

先程、「デメリット」にて解説した通り、不動産の生前贈与には数種類の税金や費用などが発生します。

相続税対策として生前贈与を検討している場合には、発生する費用と税金のシミュレーション実施する必要があります。

控除や特例制度を利用できるのかという点も含めて確認を行わなければ、想定よりも費用が掛かり節税できなかったということになる可能性もあります。

不動産の生前贈与にかかる主な費用は、下記となります。

①不動産取得税

②登録免許税

③贈与税

④専門家への依頼費用

2-1 不動産取得税

生前贈与によって不動産を取得した場合、不動産取得税と呼ばれる税金が受贈者に対して課せられます。

不動産取得税は固定資産評価額の3%か4%という形で課せられます。

| 不動産の種類 |

税率 |

|

土地 |

3% |

|

建物 |

3% |

|

住宅以外の建物 |

4% |

ただし、土地については固定資産評価額の2分の1を課税価格とする特例措置があります。

2-2 登録免許税

登録免許税とは不動産の法務局にて不動産の名義変更を行った際に発生する税金です。

登録免許税についても、固定資産評価額の2%という形で算出されます。

登録免許税は、受贈者、贈与者どちらが負担しても問題ありません。

2-3 贈与税

贈与税とは、不動産や財産を受け取った方(贈与者)に対して課せられる税金です。

毎年1月1日から12月31日までの1年間の贈与に対して、税務署へ申告して納税することになります。

贈与税の税率および控除額の一覧表は、下記の通りです。

なお、贈与税には年間110万円までの基礎控除がありますので、贈与税の申告および納税は必要ありません。

ただし、毎年110万円を同じ形式で贈与した場合、税務署から「連年贈与」として捉えられる可能性があります。

3.不動産を生前贈与する際の3つの節税方法

先ほど解説したように、不動産を生前贈与すると多額の贈与税がかかります。

ただ、贈与税には控除や特例があるため、これらを正しく活用すれば贈与税を節税できる場合があります。

本コラムでは不動産の生前贈与時によく利用されるについて解説いたします。

①相続時精算課税

②暦年贈与制度

※贈与税が節税出来た場合でも「不動産取得税」と「登録免許税」は課せられます。

3-1 相続時精算課税制度

相続時精算課税制度とは、贈与時に税金を仮払いし、相続時に精算するという制度です。

相続時精算課税制度には2,500万円の特別控除枠があります。贈与を受けた金額がそれ以下の場合には贈与税の支払いは不要となります。

また、贈与財産については種類、贈与回数に制限はありません。

ただし、この制度は子が親から財産の贈与を受けた際にいったんはその分の贈与税を仮払いしておき、いずれ贈与者が亡くなった場合際に、贈与を受けた財産の額を相続財産の額に戻して相続税の計算を行うというものです。

そのため、この制度を利用しても相続発生時には「生前贈与された財産」と「相続財産」を合計した財産額に相続税が課せられます。場合によっては節税とならない場合がありますので、注意が必要です。

したがって「相続税の減額」を目的に不動産の生前贈与を検討する場合には、節税効果の有無を税理士にシュミレーションしてもらうことが必要になります。

相続時精算課税制度の適用要件

相続時精算課税制度の適用要件は、下記の通りです。

- ・贈与者は贈与をした年の1月1日において60歳以上の父母又は祖父母

・受贈者は贈与を受けた年の1月1日において20歳以上の者のうち、贈与者の直系卑属(子や孫)である推定相続人又は孫

相続時精算課税制度利用時の注意点

相続時精算課税制度は、一度活用の手続きを行った場合取り消すことは出来ず、暦年贈与(後述)の110万円分の控除は利用できなくなります。

下記が相続時精算課税と暦年課税との比較となります。

|

|

相続時精算課税制度 |

暦年課税 |

|

贈与者 |

60歳以上の父母または祖父母 |

誰でもよい |

|

受贈者 |

贈与者の直系卑属(子や孫)である |

制限なし |

|

基礎控除 |

2,500万円 |

年110万円(毎年利用可) |

|

税率 |

非課税枠を超える部分に対して一律20% |

10%~55% |

|

相続時の |

贈与財産を贈与時の価額で相続財産に合算して相続税を計算し、相続税額から相続時精算課税による贈与税額を控除します。 |

相続開始前3年以内の贈与財産は、贈与時の価額で相続財産として加算します。 |

3-2 暦年贈与制度

暦年贈与とは1月1日~12月31日までの1年間、110万円までならば贈与税がかからない(基礎控除がある)事を利用した贈与方法を指します。

贈与対象に親子、夫婦間などの制限も少なく、現金だけではなく不動産や車を贈与する際にも適用されます。

しかし、上限が110万円のため不動産にて活用する場合は、上限に触れない分の持分を分割して複数年をかけて贈与していく必要があります。

暦年贈与を活用する際の注意点

複数年かけて贈与を行う場合は前述のような「連年贈与」認定を避けなければなりません。

連年贈与と認定された場合には、過去の贈与に遡った上で、贈与税が課されます。

そのため、暦年贈与を活用する際には贈与契約書を各贈与時に作成しましょう。

贈与契約書を作成していないと個別の贈与とみなされず、暦年贈与を適用できない恐れがあるからです。

4.不動産を生前贈与する際のポイント

ここまでで、不動産の生前贈与についてメリット・デメリット、節税対策などをテーマに解説してきました。

改めて、贈与の際のポイントを紹介いたします。

不動産を生前贈与するときに注意しておきたいことは、以下の3点です。

①贈与契約書を贈与の都度作成する

②相続よりも生前贈与の方が登録免許税は高い

③不動産を分割して贈与を行う場合は時間がかかる

4-1 贈与契約書を贈与の都度作成する

贈与者と受贈者の双方の合意で贈与は成立します。ただ、贈与者が亡くなった後に、贈与が行われたことを証明するには、契約書が最も確実です。

また、先述の通り暦年贈与を活用して贈与を繰り返す場合には、毎度、契約書を作るべきです。

仮に贈与契約書をまとめて作成した場合、連年贈与として認定され、贈与税が課される恐れがあります。

また、上記の目的のために契約書を作成する場合は、司法書士などの専門家に任せるのが確実と言えます。

4-2 相続よりも生前贈与の方が登録免許税は高い

不動産の名義変更を行うときにかかる登録免許税は、生前贈与の場合相続の5倍の税率がかかります。

また、不動産取得税は法定相続人が相続によって土地や建物を手に入れた場合には発生しません。

節税対策として不動産の生前贈与を検討する際には、贈与税と相続税を比較するだけでなく、登録免許税や不動産取得税まで考慮に入れた上でシミュレーションをする必要があります。

4-3 不動産を分割して贈与を行う場合は時間がかかる

不動産の生前贈与は、複数回に分けて持分を贈与していくことが可能です。

先述の通り、複数回に分けた方が暦年贈与が活用しやすいため、節税の有効な手段と言えます。

しかし、不動産を分割し暦年贈与にて土地建物を贈与していく場合、完全に受贈者の所有物とするには非常に時間がかかります。

贈与の途中で贈与者が亡くなった場合、残りの持分について遺産分割協議を行わなければならない可能性もあります。

上記のようなケースがあるため、分割贈与を行う際には贈与者の年齢も考慮しなければなりません。

ご自身の贈与や相続対策が分からないという場合は、専門家に一度ご相談ください。

まとめ

不動産の生前贈与には前述したようなメリット、節税対策などがあります。

一方で、デメリットやむしろ税率の上がる登録免許税などもあります。

そのため、これらを正しく把握した上で自身の場合はどの様な相続対策が必要なのかをシミュレーションすることが必要です。

ご自身の相続対策について最適な方法が分からない方は、一度専門家にご相談下さい。

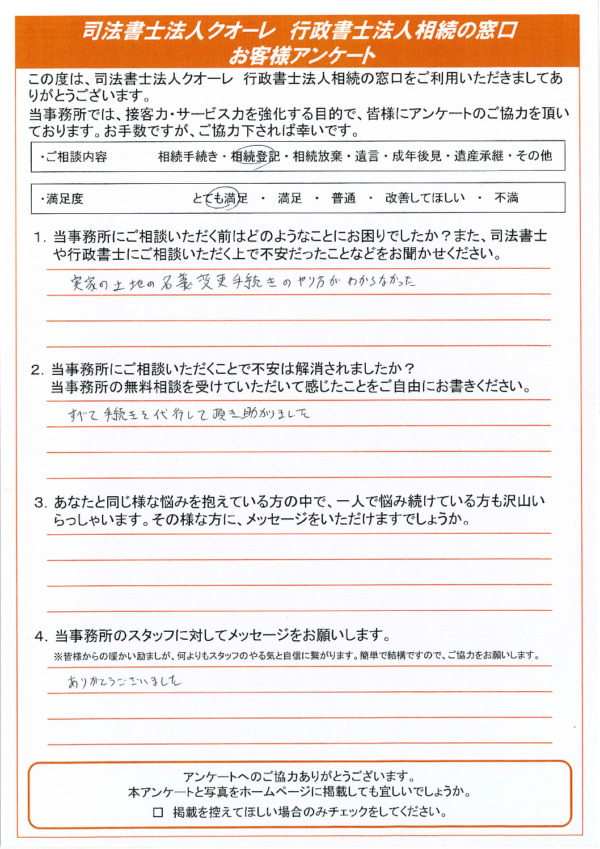

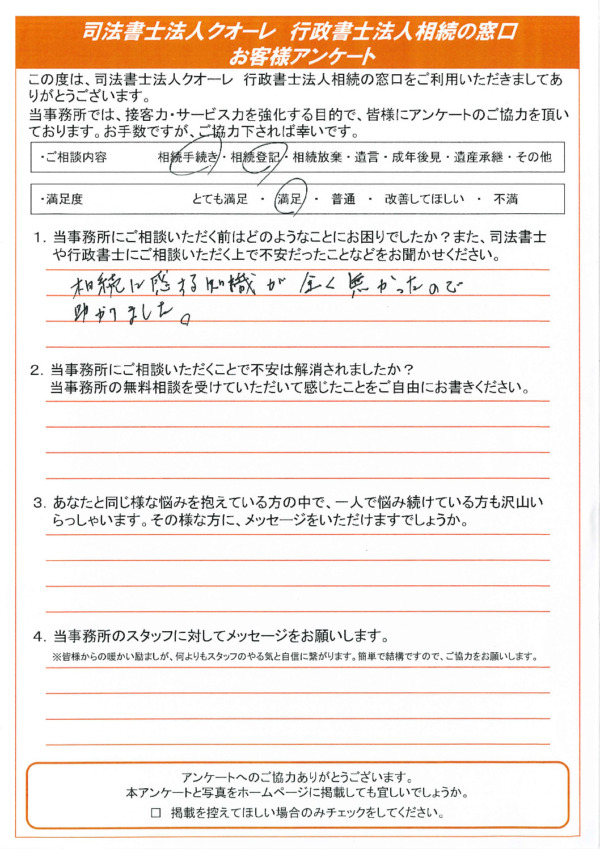

相続の無料相談実施中!

名古屋で当事務所が選ばれる理由

また、まとめサイト等への無断引用を厳禁いたします。

この記事を担当した司法書士

司法書士法人クオーレ

代表

鈴田 祐三

- 保有資格

司法書士・行政書士・宅地建物取引士

- 専門分野

-

相続・遺言・生前対策・不動産売買

- 経歴

-

立命館大卒。平成13年司法書士試験合格。平成19年に鈴田司法書 士事務所を開設。平成27年に司法書士法人クオーレを立ち上げ、 代表を務める。事務所開設以来、多数の相続の相談を受けており累 計相談件数1,400件以上の実績から相談者からの信頼も厚い。

主な相続手続きのサポートメニュー